Ver citas anteriores

Shaiapouf escribió: ↑07 Ago 2023 15:26

Buenas tardes a todos.

SABELA

Ver citas anteriores

SABELA escribió: ↑07 Ago 2023 08:35

Ver citas anteriores

Shaiapouf escribió: ↑06 Ago 2023 15:36

Ver citas anteriores

SABELA escribió: ↑06 Ago 2023 15:02

Creo que en casi todos los países más o menos avanzados parte del salario total va a una especie de seguridad social y otra parte a un seguro privado o fondo aunque reconozco no haber mirado ahora porcentajes ni la parte que corresponde al trabajador ni al empresario ni tampoco la comparativa con el salario bruto e impuestos directos e indirectos, no puedo opinar ahora si estamos o no en desventaja real por pagar más impuestos o no, o si estamos en la media .

Sí me suena que en Chile era como un 10% la retención por ese concepto que iba a fondos y que durante muchos años recuerdo a los medios más liberales españoles poniendo como modelo. Varios países adoptaron el modelo chileno . Creo que no salió demasiado bien. Quizás puedas hablar de ello también.

El desmantelamiento del sistema de reparto a medio plazo lo llevaba Vox e su programa , creo, y me supongo que por eso predica que los jubilados no paguen impuestos porque la idea era rebajar pensiones , también las existentes, ya que que no se podría disponer para el reparto de todas las cotizaciones con la fórmula prevista.

De todas formas con un sistema de cuentas nocionales, por ejemplo, mucha gente quedaría en la pobreza y ni de lejos soñando con el SMI actual o equivalente futuro y se supone que el Estado algo debería hacer : complementos a mínimos y pensiones no contributivas ( y quizás ello supondría una buena tajada)

Lo de productividad e inversión ya lo miraré. Me faltan datos ahora.

En prácticamente todos los países relativamente avanzados el sistema de reparto forma parte integral de la seguridad social, pero va en descenso por un motivo evidente:

el envejecimiento demográfico hace imposible sostenerlo intacto.

O sea, me corrijo,

SÍ SE PUEDE MANTENER PERO APLICANDO CIERTAS REFORMAS;

a. O bien aumentas significativamente la cotización.

b. O bien aumentas la edad de jubilación.

c. O bien reduces la jubilación.

El problema es que la tasa de dependencia en los países desarrollados ha crecido sin parar desde 1980. Y si antes (por ejemplo) teníamos 10 activos por jubilado, el darle una pensión del 80 o 90% de su último salario era no solo económicamente alcanzable, sino que políticamente necesario (debido a las condiciones del mismo mercado laboral informal muchos no tenían un historial continuo de cotizaciones por lo cual, en otras condiciones se quedarían sin nada): por ejemplo 10 trabajadores percibiendo sueldos de 1000 € y cotizando un 10% pueden financiarle una pensión de 1000 € al jubilado.

¿Y cómo lo hacemos si ahora son 5 jubilados cada 10 trabajadores?

Las cuentas se nos van a rojo y debemos incrementar las cotizaciones (50% por trabajador) o reducir las pensiones (200 € por jubilado) o elevar la edad de jubilación para pagarle a menos durante menos tiempo.

Todos los países han entrado en esta disyuntiva, España no es la excepción, basta con mirar a Francia. Y algunos han logrado hacer transiciones más exitosas que otros, como es el caso de Australia.

El sistema de capitalización individual posiblemente no será implementado nunca al 100% porque sería políticamente impopular, lo más seguro es que se implemente un sistema mixto.

Sin embargo, ya un sistema mixto sería un enorme avance para España.

¿Quieren evitar que los jubilados reciban pensiones por debajo del 70% de sus últimos salarios?

Perfecto.

Supongamos que España transita a un sist. de capitalización con una cotización del 20% (bastante por debajo del 28% que hoy existe).

¿Qué cambia?

Primero, reduces el costo salarial. O sea incentivas la inversión, luego la creación de empleos.

Segundo ese dinero no va a un fondo público que será gastado en consumo improductivo, irá a un ahorro que rentará año a año. Rentabilidad que no es magia, es pura inversión y ganancia, justo lo que mejor saben hacer los capitalistas.

Destinar MILES DE MILLONES DE EUROS cada mes a inversiones genera efectos significativos.

Es un gasto productivo, es una inversión, incentivas el mercado de capitales y luego por lógica, más trabajo.

Porque lo que nunca debemos olvidar es que las pensiones se pagan con dinero derivado de la producción actual. Es decir, las pensiones de los jubilados en 2060 se pagarán con producción de 2060.

Pero no es lo mismo que destinemos 1000 € anuales a chuches como destinar 1000 € anuales a fondos con X%. Lo conseguido luego de 30 o 40 años será muy diferente, en un caso grasa y diabetes y en el otro ahorros.

Tercero, ese sistema no depende de la demografía. El debate de las pensiones que cada año se da desaparecería.

Cuarto, incluso aceptando que un grupo de personas no alcance el 70%, allí sí que puede aplicar un pago con cargo a los impuestos (pensión no contributiva), pero es que el costo igualmente será significativamente menor.

Es decir, has reducido significativamente costos y has aumentado, también significativamente, los incentivos a la inversión. Es un win win completo si se hace bien en una economía con un mercado laboral moderno (el problema de Chile es que se implementó prematuramente) como el español.

VOX en su propuesta 2019 tenía contemplado un sistema nocional (mejor que el español pero peor que el chileno) y ahora nada de nada.

Ningún partido se atreve a tocar este problemón porque es políticamente una caja de pandora.

Saludos.

He estado mirando los costes laborales de IRPF + seguros sociales del año 2021 y en España para un trabajador con salario promedio están en el rango medio-bajo dentro de Europa , más alto si se compara con la OCDE. No está a cuanto asciende el salario promedio. También hay que tener en cuenta que el máximo de cotización aunque haya subido está topado en España y también la pensión máxima, algo que no ocurre en todos los países. La pensión máxima en España creo que no es comparativamente con otros países europeos demasiado alta.

https://imagenes.elpais.com/resizer/73f ... VF2V44.jpg

Ahí no estaban incluidas las décimas de subida de cotizaciones , creo pero algunos países que estaban detrás como Lituania han incrementado salarios y probablemente la imposición del trabajador promedio haya subido.

Después hay algún país que me ha resultado curioso por ejemplo Dinamarca sin cotizaciones sociales y con un alto IRPF. Parece que las prestaciones vinculadas en la mayor parte de los países al trabajo allí lo están a la residencia , aunque no se cubren todas , por ejemplo no se si desempleo y alguna son optativas si se contratan

Creo que en alguna ocasión lo he comentado pero si esperamos que gran parte de los trabajos en un futuro más o menos cercano los desempeñen máquinas habrá que buscar algún sistema para que coticen

Tengo buenas razones para desconfiar de los sistemas financieros y de seguros como garantes de tus pensiones, de tu dinero ni de nada.

Que se aporte dinero a un fondo no significa que vaya a la economía productiva , ni que incentive la inversión en el propio país. Es decir, gran parte de la recaudación podría ir en gran medida a invertir en países ajenos a menos que pusieras condiciones en la inversión cosa que dudo que se haga si se buscan los mejores resultados. El dinero de un sistema de reparto también acaba en la economía en el consumo y en las empresas.

En los mercados financieros puede haber caídas tan abruptas que se lleven una buena tajada de la inversión y eso si coincide con el final de la vida laboral puede ser muy frustrante.

Te preguntaba por esto

https://www.expansion.com/latinoamerica ... b458b.html

Te aseguro que durante años y años determinados sectores y comunicadores en España nos lo presentaron como modélico. Casi seguro que la publicación de la que he extraído el artículo también

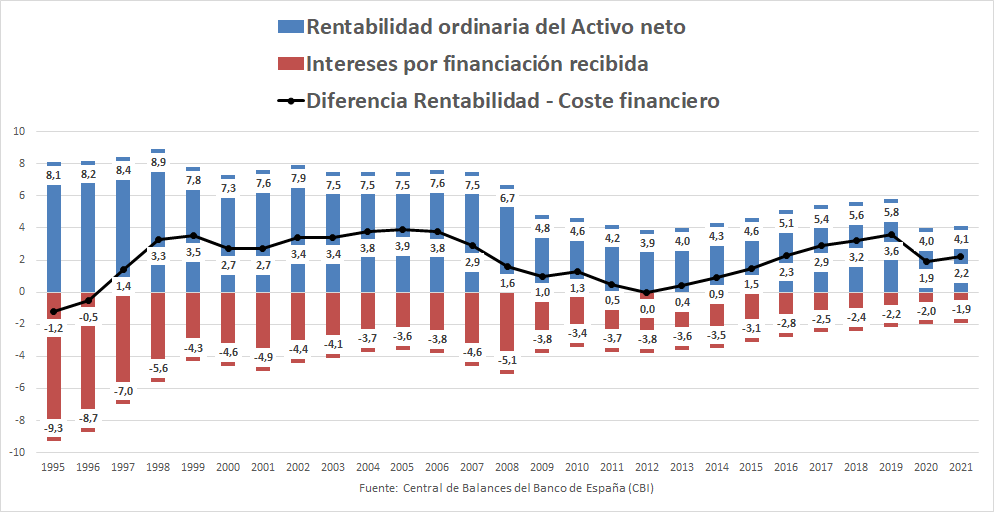

Esto ya lo he comentado. No importa que a nivel Europa o UE la cotización, los impuestos e incluso los costes salariales unitarios de España sean iguales o reducidos. ¿De qué me sirve que los costes salariales sean (por ejemplo) 1% teniendo una media de 1.2% en la UE, si, a nivel general la rentabilidad por activo es baja, continúa bajando y a nivel europeo es todavía más baja? Los costes unitarios en este aspecto son bastante relativos y no se pueden comparar con otras economías sino que en la misma economía entre períodos.

Y lo que tenemos a nivel español es que la rentabilidad media por activo ha tendido a la baja con la excepción de los años post crisis (habrá habido una mezcla entre las reformas económicas de Rajoy así como el efecto mismo de las crisis al licuar a los capitales ineficientes, tóxicos y poco competitivos). Por otra parte, la rentabilidad neta se debe en buena medida al bajo coste de la financiación, pero ese bajo coste no podemos extenderlo más allá de 2021 pues, precisamente, atrás está el BCE con sus políticas de emisión monetaria y reducción de tipos a cascoporro, política que sabemos acabó tras la última crisis. Con el incremento de precios y de costes de financiación la rentabilidad del activo ha vuelto a caer a niveles de 2011.

Básicamente manteniendo todo igual, tendrán asegurados otros 20 años de estancamiento (tasas de crecimiento económico del 1% promedio anual). Y si se implementasen las políticas de Sumar (o UP) a totalidad, ese 1% podría parecer una buena noticia en comparación.

Pero para muchos esto poco importa porque todavía se piensan que hay una forma de estimular la inversión sin que esta reduzca sus costes e incremente su productividad.

Por otra parte, ciertamente hay una correlación entre el desarrollo de un país y el tamaño de su Estado (% del PIB). Pero no es que el tamaño del Estado crezca y luego lo hace el PIB, es más bien al revés. Es más, el tamaño del Estado en condiciones normales se mueve en una dirección inversa al grado del intervencionismo. Por ejemplo, durante el franquismo el Estado era muy intervencionista pero su tamaño en términos económicos era inferior si se compara con el actual como si se lo hace con los países de la región.

¿A dónde quiero llegar?

A esto:

Comúnmente se usa este tipo de datos para señalar que en España no se cobra tanto como en otros países y que se podría cobrar más con tal de «financiar derechos». El problema es que olvidan recordar este otro tipo de datos:

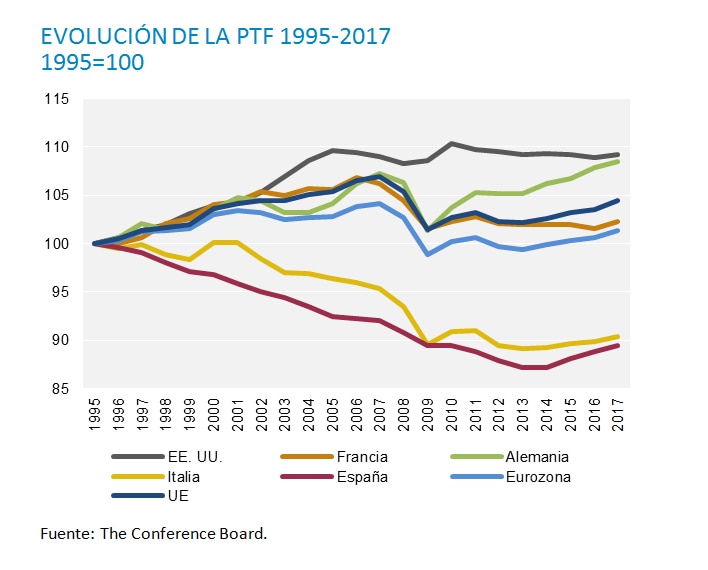

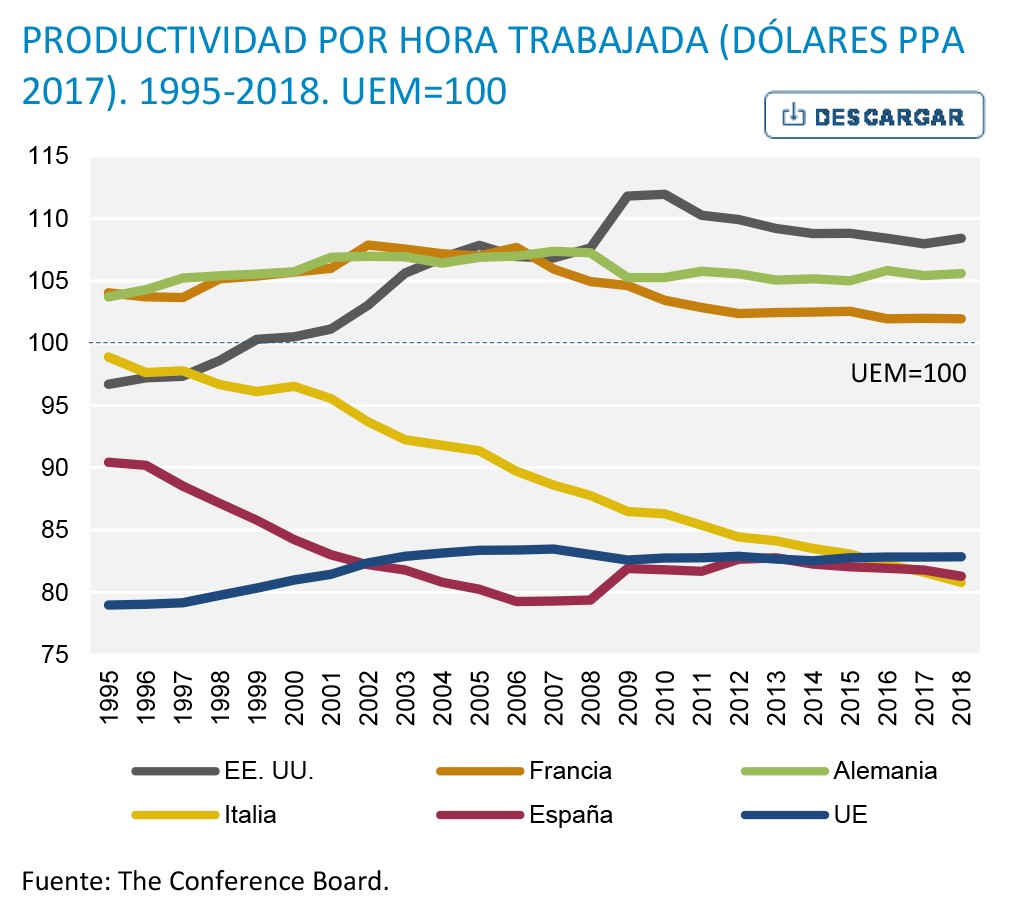

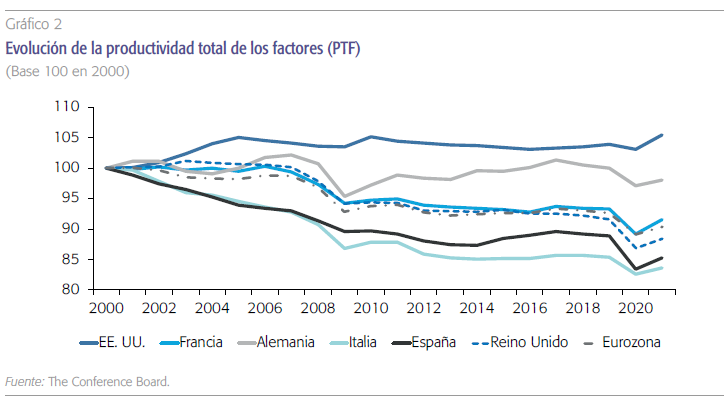

Para que tenga sentido el razonamiento, como poco, la productividad española debiera ser como la de Alemania o los países nórdicos.

Quizás consideren que la diferencia es baja cuando se compara con Europa oriental, vale, el problema es que a lo largo de 2 décadas la productividad española está estancad (o en caída).

Por otra parte, los orientales tienden a competir con costes salariales más bajos, y visto la evolución económica de República Checa y Polonia, mal no les ha ido. Están a un paso de superar a España.

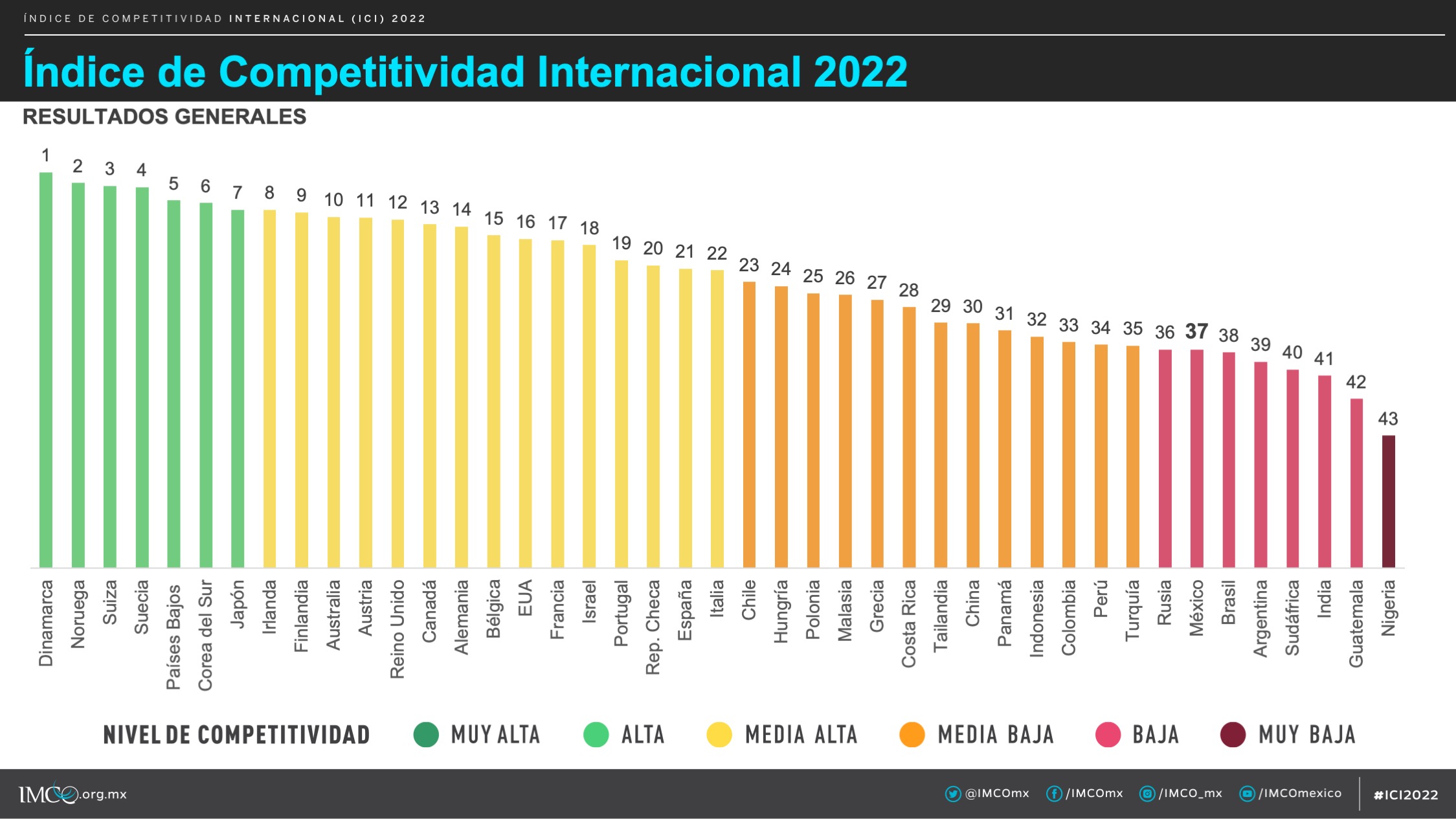

En definitiva, incrementar el peso de la recaudación fiscal sobre el PIB requiere que la economía se desarrolle. En los países nórdicos -normalmente tal alabados por la izquierda- eso se tiene en cuenta y por lo mismo son los más competitivos:

Muchos al ver que en España «se cobra menos que en la media europea» piensan que es falso que en España el coste impida aumentar -o mantener- las inversiones, pero yerran al creer que el problema no es el peso de la recaudación, o de las cotizaciones, o de los salarios en sí, sino en función al desempeño mismo de la economía en su conjunto. ¿Cómo cambiar esto? Incentivando la productividad, ¿cómo? Elevando la competitividad, ¿cómo? Pues reformando el mercado laboral, el sistema de pensiones, eficientando el gasto público, pero nada de eso se contempla en los programas de izquierda, mucho menos cuando sus propuestas son 3/4 de lo mismo que ya vengo criticando.

O dicho en corto y simple,

si eres un país con una productividad de 100.000 US$ por empleado podrás cobrar impuestos del 50%, si tu productividad es de 40.000 US$ por empleado lo lógico es que los impuestos sean del 20%.

Finalmente, con respecto a la reforma previsional, unas puntualizaciones:

a/ Ciertamente, el que se aporte dinero a un empresa para que lo gestione en fondos de inversión, FFMM u otros no necesariamente significa que se vaya a invertir en el país.

Sí, pero por eso mismo las empresas encargadas de fondos de inversiones dividen las carteras por riesgo.

Normalmente los fondos más arriesgados son aquellos que corresponden e nuevas empresas y países en pleno crecimiento pero con poca seguridad en el corto-mediano plazo, en tanto los menos arriesgados se corresponde a empresas más viejas y de países con un alto desarrollo. Las carteras igualmente se subdividen entre nacionales e internacionales.

En Chile tenemos 5 fondos que podemos escoger dentro de la AFP, y van desde los más riesgosos (recomendado para los más jóvenes) y los más seguros pero de bajo crecimiento (recomendado para los mayores ad portas de jubilarse). En Chile normalmente más de la mitad de las inversiones se realizan en el país.

b/ En los sistemas de reparto la grandísima mayoría del consumo generado y devenido de las jubilaciones es gasto improductivo.

El consumo no tiene por qué repercutir en más inversión. Es un falso axioma que se concluyó mal leyendo a Keynes. Si yo gasto mi sueldo en chuches genero consumo, y seguro que también genero ventas para un comercio que venda chuches, simplemente estoy haciendo eso: consumo, demanda sobre una producción dada. Si yo gasto mi sueldo en una inversión que rentará, por ejemplo, un 5% al año, estoy consumiendo con el fin de ser más productivo.

Tu comentario tendría sentido si los jubilados destinaran sus pensiones en fondos de inversión, pero no es el caso (ni tendría que serlo, ya que sus jubilaciones son para vivir, y el común de las personas no tiene poder de ahorro luego de gastado el ingreso en el consumo corriente). Tampoco funciona así cuando se cotiza, pues normalmente las cotizaciones se gastan en jubilaciones.

Tendría sentido si hubiera un fondo destinado a rentar, como es el caso de Noruega con sus ingresos petroleros, pero tampoco es el caso de España. Mucho menos observando lo vaciada que está la hucha.

Es imposible que un sistema deficitario rente, esto es lo fundamental. Y el sistema de reparto conforme aumenta la tasa de dependencia tiende al déficit.

c/ El comportamiento cíclico es una realidad en el mercado bursátil y financiero, cierto.

Pero en el largo plazo (30, 40 años) la rentabilidad es un hecho (30, 40 años es la vida laboral media de una persona).

La rentabilidad promedio en España, de los planes de pensiones, es baja en comparación a otros países e incluso en comparación al Ibex 35, lo que es un llamado de atención a desarrollar ese mercado (porque si la rentabilidad es inferior en un mismo mercado -en este caso, el de capitales- lo que se necesita es licuarlo). Pero incluso con una rentabilidad el 2% (cotización del 20%) puedo alcanzar un 50% de la tasa de reemplazo si los salarios reales aumentan 1,4 veces a lo largo de 40 años (en España están estancados).

Podrás considerar que 50% es poco, pero;

- Se puede complementar con alguna pensión no contributiva a cargo de impuestos

- La rentabilidad puede aumentar si se incentiva este mercado, a claras luces bastante subdesarrollado

Incluso si queremos pasar del 50 al 70% de las tasas de reemplazo (actualmente en España sería inferior considerando el cálculo y la base reguladora para quienes se jubilen después de 2020), el complemento sería menos costoso que una cotización del 30% + para todos los trabajadores.

(Rentando a niveles del Ibex la tasa de reemplazo podría ser cercana al 100%)

d/ El caso chileno es una muestra del error de implementar este cambio en un momento de subdesarrollo laboral.

A diferencia del sistema de reemplazo, el sistema de capitalización depende de los ahorros, y para ahorrar hay que trabajar y cotizar en el sector formal, cotizando y evitando lagunas laborales.

En Chile, entre 1980 y 2000 el mercado laboral todavía era más

a la latinoamericana que

a la OCDE, debido a ello muchos se jubilaron con 15 o menos años de cotización.

Otro problema es la baja cotización: 10%. Ningún sistema puede asegurar buenas pensiones con cotizaciones inferiores al 15% del salario.

Incluso así, como bien indica el artículo que has traído a colación, los fondos de pensiones representaban un 80% del PIB chileno. En 2020 y 2021 se realizaron tres retiros del 10% cada uno (con límites y mínimos dependiendo del caso) para afrontar la pandemia.

Entonces, todos podemos tener nuestras razones, filias, fobias y sesgos al momento de preferir A antes B, B antes de A, lo viejo antes de lo nuevo, lo tradicional frente a lo moderno, lo público frente a lo privado, está bien, el problema es que de sesgos, filias y fobias no se vive. Si el sistema está quebrado no hay mucho que se pueda hacer.

Saludos.

{kind=link}