- Una encuesta del BdE muestra las numerosas brechas al entender la economía

- Los expertos coinciden en la urgencia de enseñar esta materia en las escuelas

Hay muchos clichés sobre economía que se cumplen en España: los ricos saben más de esta materia que los pobres, los hombres más que las mujeres... De hecho, hay un viejo refrán que recoge en apenas tres palabras la realidad: dinero llama dinero. Todo ello a pesar de la relevancia que la educación financiera ha ganado en los últimos años, con varios organismos públicos y privados diseñando y llevando a cabo planes para mejorarla. Los expertos aseguran que con las medidas ya tomadas se va por el buen camino, pero coinciden en que todavía hay mucho terreno por recorrer para acabar con el conocido como analfabetismo financiero que, aunque no es solo un problema en este país, no deja de ser uno de los principales factores que explican las distintas desigualdades existentes. Al fin y al cabo, como escribió Quevedo en el siglo XVII, poderoso caballero es don Dinero. Pero no es fácil luchar contra este tipo de ignorancia: las distintas condiciones (o los diferentes condicionantes) sociales moldean la economía de cada hogar y la forma de entender el dinero de cada individuo, por lo que son necesarias tanto acciones generales como específicas para combatirla de manera efectiva a medio y largo plazo.

La gran mayoría (el 81%) de la ciudadanía adulta de España no entiende términos básicos de economía y un tercio (el 33%) no sabe qué es la inflación. Estos son solo algunos de los titulares que se pueden extraer de los resultados de la última Encuesta de Competencias Financieras (ECF), relativa a 2021, elaborada por el Banco de España (BdE).

Dicho sondeo fue hecho por el banco central entre noviembre de 2021 y julio de 2022 a un total de 7.764 personas (sacadas de una muestra de 21.000 aportada por el Instituto Nacional de Estadística, el INE). Sus edades estaban comprendidas entre los 18 y los 79 años.

La ECF se basó en tres preguntas, que pueden encontrarse junto con sus respectivas respuestas correctas pinchando aquí. Con ellas el Banco de España midió el conocimiento o comprensión de la ciudadanía de tres conceptos financieros esenciales: inflación, tipo de interés compuesto y diversificación del riesgo.

Los resultados de la investigación del BdE se conocieron a mediados de mes con la publicación de un informe (que se puede consultar aquí). Solo el 19% de las personas encuestadas respondieron de forma correcta a las tres preguntas. Dicho de otra manera: ocho de cada 10 no supieron contestar o respondieron mal una al menos.

Eso sí, más personas comprendían el concepto de inflación en 2021 que en 2016, año de la anterior ECF. Algo que "podría estar influido, al menos en parte, por el actual episodio inflacionista" que sufre España (al igual que la gran mayoría de países), apuntó Ángel Gavilán, director general de Economía y Estadística del BdE, en la presentación de las conclusiones del sondeo.

"Las cosas no cambian de la nada"

Si se desgranan las numerosas referencias del informe, se comprueba que los tópicos sobre el dinero son, ni más ni menos, la pura realidad. Y que esta apenas ha cambiado respecto a un lustro atrás.

Para María Jesús Mancebón, catedrática de Economía Aplicada en la Universidad de Zaragoza, esto "no es nada extraño". "Las cosas no cambian de la nada", aseveró en declaraciones a elEconomista.es.

Esta experta admitió que en los últimos años se han materializado distintas iniciativas "parciales" para mejorar la educación financiera. Pero, a su parecer, son insuficientes: el panorama "solo cambiará cuando se dé realmente acceso a temas y competencias relacionadas con finanzas" a todas las personas para mejorar "su bienestar", dándoles la capacidad de "tomar decisiones informadas" que, por ejemplo, les eviten deudas indeseadas.

La actual ley de Educación en España (la conocida como LOMLOE) ha incluido la educación financiera en el currículo escolar de la formación básica, aunque de forma transversal: se aborda de diferentes maneras en distintas asignaturas (por ejemplo, matemáticas), es decir, no se trata como una materia específica.

En cualquier caso, la catedrática puso de relieve que las distintas brechas en educación financiera (que ahora se analizarán) también se dan en otros países. "No estamos en una situación diferente que el resto del mundo", aseveró. Un hecho que subrayó igualmente Adriano Villar, profesor de la Universidad de La Rioja, entrevistado por este periódico: "El patrón que se dibuja en España es muy parecido al que se ve en otros países de la OCDE".

Nace ya criado el que de padre rico es engendrado

El refranero español recoge múltiples dichos populares relacionados con el dinero. Uno de ellos dice que "nace ya criado el que de padre rico es engendrado", refiriéndose a que aquellos que más tienen cuentan con más posibilidades de sacar adelante a sus descendientes. A ello se suma el hecho de que la crianza en un hogar de mayor o menor renta impacta por completo en el aprendizaje del retoño sobre cómo y cuánto gastar o ahorrar y en qué momento hacerlo.

La encuesta del Banco de España no es ajena a esto: "El índice de respuestas correctas también aumenta con el nivel de renta del hogar", admite la institución en su informe. Y ello cuando precisamente muchos fenómenos económicos afectan más a las personas más pobres. No es casualidad que, por ejemplo, la inflación sea conocida como el impuesto de los pobres.

La ECF dividió a las personas entrevistadas en cuatro grupos: los que viven en hogares con una renta de hasta 15.000 euros; de entre 15.001 y 27.000 euros; desde 27.001 a 47.000; y con más de 47.000 euros. Y los resultados dejan claro que los que más dinero tienen, más entienden de economía.

Tanto tienes, tanto sabes

Aciertos, fallos y respuestas en blanco a las preguntas del BdE sobre conocimientos financieros en función de la renta total del hogar

De entre aquellos cuyo hogar ostenta una renta elevada (mayor a 47.000 euros), una clara mayoría (el 80%) respondió de forma correcta a la pregunta de la inflación (la primera). Por el contrario, el porcentaje más alto de respuestas incorrectas o de "no sabe" se dio en el grupo con rentas inferiores a 15.000 euros (34% y 13%, respectivamente).

Un patrón que prácticamente se calca en las otras dos cuestiones (consultar gráfico de arriba). Dos de cada diez del grupo más pobre no supieron qué es el tipo de interés compuesto. Igualmente, el 68% de las personas en los hogares más pudientes respondió de forma correcta a la pregunta de la diversificación del riesgo, frente al 44% de los que cuentan con hasta 15.000 euros de renta.

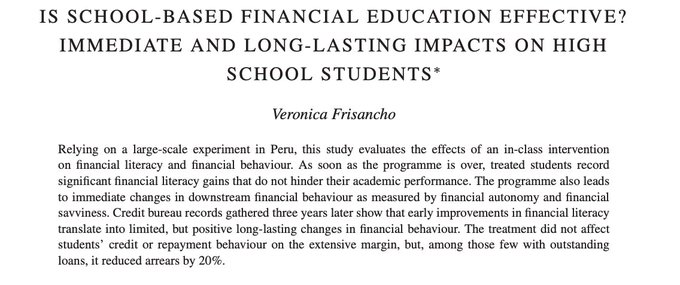

Los mochuelos con su propio olivo saben más economía

"Cada mochuelo a su olivo" es una expresión popular con la que se quiere decir que cada cual debe ocuparse de sus asuntos o irse a su casa. Pero la realidad social es que no todos los mochuelos tienen olivo, o al menos no de su propiedad. Algo que también influye a la hora de entender la economía.

La ECF repartió a los encuestados entre aquellos cuyo hogar no posee la vivienda principal, los que tienen solo la vivienda principal y los que cuentan con la vivienda principal y otras.

La mayoría de estos últimos supieron qué es la inflación (el 72% respondieron correctamente a la primera pregunta) y la diversificación del riesgo (el 56%). Respecto al tipo de interés compuesto, los aciertos de los que más propiedades inmobiliarias poseen se redujeron al 42%.

Al mismo tiempo, aquellos que no son propietarios de su vivienda son los que más fallan la cuestión de la inflación (el 32%) y del tipo compuesto (47%).

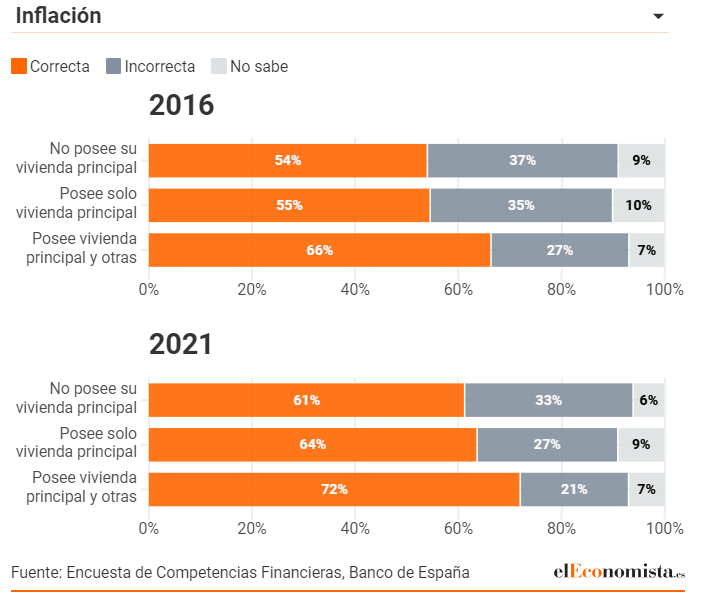

La 'brecha madre': la educativa

"El porcentaje promedio de respuestas correctas aumenta con el nivel educativo", señala el Banco de España en su análisis. La desigual educación financiera entre aquellas personas con formación universitaria y las que solo tienen la básica es notable.

El BdE dividió a los encuestados en tres grupos: los que cuentan con educación primaria (refiriéndose a la básica, es decir, a la ESO como mucho); con educación secundaria (incluye bachillerato, ciclos formativos de grado medio y equivalentes); y universitaria (abarca FP de grado superior, grados universitarios, diplomaturas, licenciaturas, másteres o doctorado).

El 77% de las personas con estudios universitarios supo qué es la inflación, pero el porcentaje se redujo considerablemente (al 54%) en las que tienen solo formación básica. Es más, estos últimos registraron al mismo tiempo el porcentaje más alto de respuestas incorrectas (32%).

De la misma manera, más de la mitad de los que han ido a la universidad (o tienen una FP superior) supieron qué es el interés compuesto frente al 31% (20 puntos porcentuales menos) de los que cuentan con una educación inferior a bachillerato.

En cuanto a la pregunta sobre la reducción del riesgo comprando acciones, el 64% con mayor nivel educativo la respondieron correctamente frente al 42% de los que tienen estudios primarios (de nuevo, una diferencia importante, de 22 puntos porcentuales).

¿Se está haciendo algo para acabar con estas desigualdades desde los colegios o institutos? Fuentes del Banco de España explicaron a elEconomista.es que desde el Plan de Educación Financiera (en el que participan la propia institución, el Gobierno y la Comisión Nacional de Mercado de Valores) "se traslada a las autoridades educativas la conveniencia de que los alumnos cubran en su formación obligatoria los contenidos que la Unión Europea (UE) establece como mínimos para los jóvenes". Estos están basados en el marco de competencias de la OCDE y se pueden consultar pinchando aquí.

Mancebón criticó que "no existe un plan integral de educación financiera" en España. "Haría falta una intervención para que llegue a toda la población", incidió, aunque asumió que a corto plazo es "difícil".

"Lo más importante es llegar a los más pequeños", opinó por su parte Villar, que abogó por "darle un poco más de luz" a la educación financiera en las etapas básicas educativas, con asignaturas ad hoc. "Debería formar parte de los itinerarios formativos, tanto de educación primaria como de secundaria", coincidió respondiendo a preguntas de este medio Marta Aisa, directora de Banca Responsable y Sostenibilidad de Santander España, entidad que está detrás del proyecto Finanzas para Mortales. En cambio, no es tarea fácil: los currículos educativos actuales ya tienen "muchos contenidos" y es difícil meter más, lamentó la catedrática de la Universidad de Zaragoza.

Para más inri, con eso tampoco sería suficiente. El profesor de la Universidad de La Rioja quiso hacer hincapié en otra traba: la de cómo llegar a la gente que está fuera del sistema educativo. Su propuesta: hacer colaboraciones entre centros educativos, organismos públicos y privados, entidades bancarias, etc., con el foco puesto en las personas en situaciones vulnerables. Desde Finanzas para Mortales, aseguran, ya están manos a la obra: "Tenemos muy identificados estos colectivos y disponemos de talleres de educación financiera específicamente diseñados para ellos. Por ejemplo, impartimos talleres a personas con discapacidad intelectual, internos de centros penitenciarios y a otros grupos en riesgo de exclusión", indicó Aisa.

El género también influye

"Las mujeres ya no lloran, las mujeres facturan", canta Shakira en su conocido hit con Bizarrap. Sin embargo, los hombres son los que siguen partiendo el bacalao. Esto acaba influyendo en que sean ellos los que saben más conceptos fundamentales para evitar desperdiciar el dinero o perderlo sin querer.

El sondeo del Banco de España dividió a las personas encuestadas entre hombres y mujeres, es decir, entre aquellas de género masculino o femenino. La entidad central explicó a este periódico que los encuestadores no podían aceptar una respuesta ambigua o indefinida a la pregunta del género. Por lo tanto, a menos que el entrevistador (o entrevistadora) pusiera algo, la elección se dejó "a la consideración de la persona entrevistada".

Teniendo esto en cuenta, el porcentaje de hombres que respondieron bien a las cuestiones de conceptos financieros fue, de media, del 58%. El de las mujeres fue del 48%, es decir, hay 10 puntos porcentuales de distancia.

"La brecha de género en respuestas correctas está más asociada a una diferencia en respuestas "no sabe" que a respuestas incorrectas", aclara el organismo en su informe. El 9% de los hombres no se mojaron mientras fueron el 16% de las mujeres las que tampoco lo hicieron. "La diferencia por género en el porcentaje de respuestas correctas se ha mantenido casi idéntica con respecto a 2016", cuando se llevó a cabo la anterior ECF, resalta asimismo el banco central.

Poniendo la lupa, se comprueba que hay 11 puntos porcentuales de divergencia entre los porcentajes de hombres y mujeres que respondieron bien a la cuestión de la inflación (71% y 60%, respectivamente). Además, el doble de mujeres (10%) que de hombres (5%) la contestó de forma errónea.

En cuanto al interés compuesto, ambos géneros suspendieron, pero el masculino se acercó más al aprobado (45%) mientras casi la mitad de las mujeres contestó mal. Un 15% de las mujeres respondió que no sabía, siendo casi la mitad el porcentaje de los hombres (8%) que lo hizo.

El 57% de los hombres acertó que la diversificación reduce el riesgo en bolsa, pero en el caso de las mujeres fueron menos de la mitad.

La división por género es llamativa, e incluso parece irónica, si se tiene presente que tradicionalmente han sido ellas las que han gestionado las finanzas familiares (tal y como dice la paremia: en la casa, el hombre reina y la mujer gobierna). La cosa es que, tal y como argumentó María Jesús Mancebón, "lo que solía gestionar la mujer era el presupuesto familiar", pero el que tomaba las decisiones sobre el dinero (si pedir o no un préstamo o en qué invertirlo, por ejemplo) era el hombre.

Adriano Villar interpretó que a pesar de que las cosas han cambiado en las últimas décadas, sigue habiendo una "percepción heredada" en los hogares en este sentido, aunque se mostró confiado en que "según las mujeres vayan ganando independencia, esta tendencia se irá revirtiendo". "Al final, todo es una cuestión de formación, que es el pilar fundamental del desarrollo de las personas", consideró por su parte Marta Aisa.

La catedrática de la universidad maña alegó que las mencionadas diferencias en conocimientos económicos no se pueden "atribuir solo" al ser hombre o mujer, sino que hay "otras correlaciones", "todas las demás brechas que hay" entre ambos géneros, destacando la salarial. Y es que los divergentes ingresos por el trabajo acaban implicando evidentes diferencias en las rentas.

Basándose en un estudio que hizo junto con Domingo P. Ximénez, profesor titular en Análisis Económico de su misma universidad, Mancebón declaró que "el comportamiento de la brecha de género no es homogéneo, sino que depende del nivel socioeconómico y sociocultural". Aun así, esta experta afirmó que, aunque varíe de tamaño, "la brecha de género se mantiene" incluso cuando "se controlan los demás factores" (renta, edad, etc.).

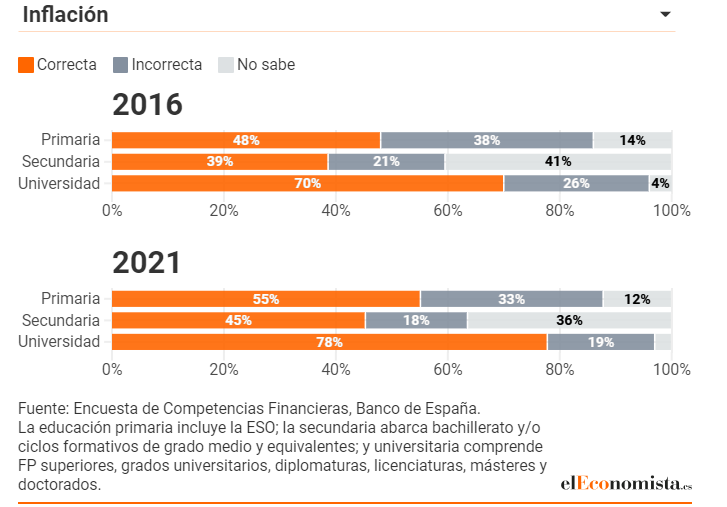

Más sabe el diablo por viejo...

Volviendo al informe del BdE, este apunta que el porcentaje de respuestas incorrectas a las preguntas formuladas por el ente "disminuye con la edad, mientras que el porcentaje de respuestas "no sabe" aumenta". También destaca que "es importante" distinguir entre esos dos tipos de contestaciones: cuando las personas responden de forma incorrecta "pueden no ser conscientes de su error" mientras que los que dicen no saber "pueden tender a recabar el consejo de profesionales a la hora de adquirir un producto financiero".

La ECF separó a los encuestados en cinco rangos de edad: de 18 a 34 años, de 35 a 44, desde 45 a 54, de 55 a 64 y desde 65 hasta 79 años.

Los primeros (los jóvenes) fueron los que más fallaron la pregunta de la inflación (el 33%, 12 puntos porcentuales más que los de la tercera edad) y la de la diversificación del riesgo en bolsa (36%, 13 puntos porcentuales más). En cuanto a la cuestión del tipo compuesto, ningún grupo aprobó (desde los 18 hasta los 54 años se logró el mayor porcentaje de aciertos, con un 44% en cada una de las tres porciones poblacionales).

Asimismo, las personas más mayores fueron las que registraron los porcentajes más elevados de aquellos que 'no sabían' la respuesta a las tres interrogantes.

Diferencias ¿regionales?

El Banco de España recoge de igual modo en su estudio las disparidades entre las 17 comunidades autónomas del país (excluyendo a las dos ciudades con autonomía, Ceuta y Melilla). Estas se deben sobre todo a que "existen diferencias demográficas, educativas y de nivel de renta" entre las comunicades, y que se deben "tener en cuenta a la hora de efectuar comparaciones regionales", insiste el organismo.

"Por ejemplo, en torno al 24% de los individuos de entre 18 y 79 años tiene menos de 34 años en España. En cambio, Asturias, Cantabria, Castilla y León y Galicia tienen un porcentaje de jóvenes de en torno al 20% de su población", dice el BdE. Por el contrario, dichas comunidades tienen una proporción de personas ancianas (mayores a 65 años) de entre tres y seis puntos porcentuales superior al promedio nacional (18%), "lo que refleja una población más envejecida". En el otro lado de la moneda están las Baleares y Murcia, cuya porción de jóvenes es superior a la media nacional.

Lo mismo sucede con el nivel educativo. "En torno a la mitad de la población tiene un nivel educativo inferior a bachillerato en Andalucía, Castilla-La Mancha, Extremadura y Murcia, mientras que la media nacional es menor, de un 42%", reza el informe de la ECF. Y, por supuesto, hay igualmente diferencias por rentas: "El 18% de los individuos residen en hogares con ingresos superiores a 47.000 euros (...). Comunidades como Andalucía, Canarias, Castilla-La Mancha, Extremadura y Murcia cuentan con un porcentaje considerablemente inferior a la media poblacional con estos ingresos en España". En Madrid, Navarra y País Vasco, sin embargo, "al menos un cuarto de la población reside en hogares con altos ingresos".

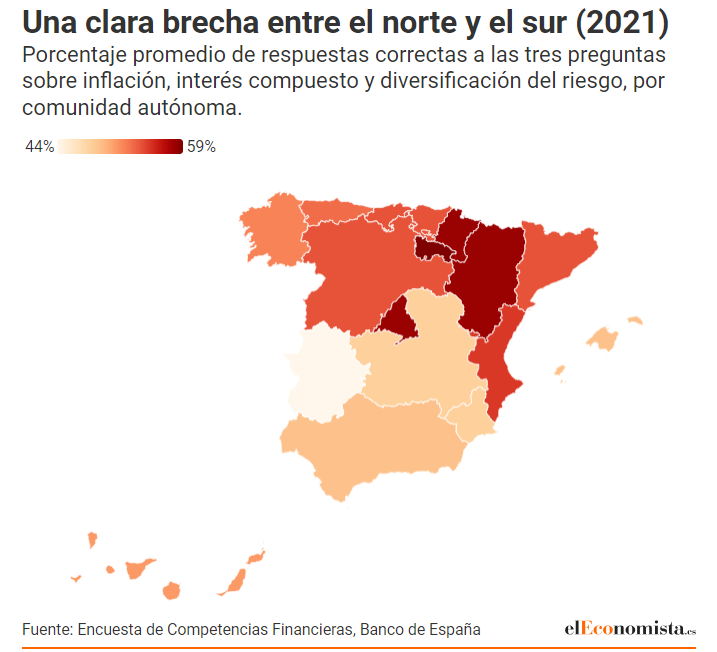

Con todo, es evidente que hay una grieta (metafórica) entre el norte y el sur del territorio peninsular español en cuanto a educación financiera (consultar mapa de abajo).

Ello no evita que haya una pequeña región que brille con luz propia: La Rioja fue donde una mayor proporción de personas respondieron de forma correcta a las tres preguntas del banco central (la relativa a la inflación: 73%; la del interés compuesto: 45%; y la de la diversificación del riesgo: 58%). ¿Cuál puede ser la explicación? El profesor de la universidad lugareña no supo darla "a bote pronto" cuando elEconomista.es le consultó. "Tendría que analizar más a fondo los datos", manifestó. En cualquier caso, la riojana fue la comunidad 'ganadora' aunque, al igual que el resto, todavía puede seguir progresando adecuadamente.

https://www.eleconomista.es/economia/no ... entes.html