Sabela, por partes:

Ver citas anteriores

SABELA escribió: ↑07 Ago 2023 17:52

El cuadro le he puesto como respuesta al gráfico original sobre los costes laborales en España y a los comentarios de que prácticamente todos los salarios en España tenían una imposición superior al 50% (lo que no es cierto) y se interpretaba que nuestros costes laborales eran excepcionalmente elevados

Por eso mismo dije: es elevado.

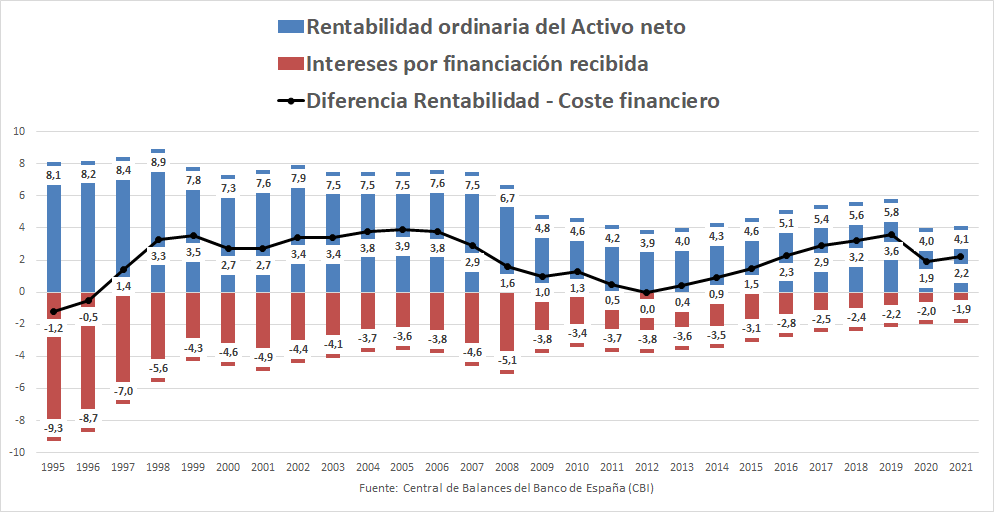

Si miras la tasa de rentabilidad neta por activo (que viene a decir cuánto va a rentar tu dinero si lo inviertes en términos generales), la misma es muy reducida.

Es reducida comparada con otros países, y es reducida comparada con la España de los años 2000 antes de la crisis.

¿Cómo elevas la rentabilidad del activo?

Pues reduciendo costes o elevando la productividad, claro.

Pero para elevar la productividad tienes que gastar en innovación, y para ello, si la rentabilidad está acercándose a límites, igualmente tienes que reducir costes.

No hay alternativas.

Decir que más o menos un 50% del salario de los trabajadores se va al Estado es cierto. Otra cosa es decir que no todo se va por concepto de IRPF, pero que se va al Estado

al menos un 50% del salario es un hecho. El gráfico que aportó José (y que dicho sea de paso

no contempla otros impuestos que aumentarían el porcentaje) valida ese punto.

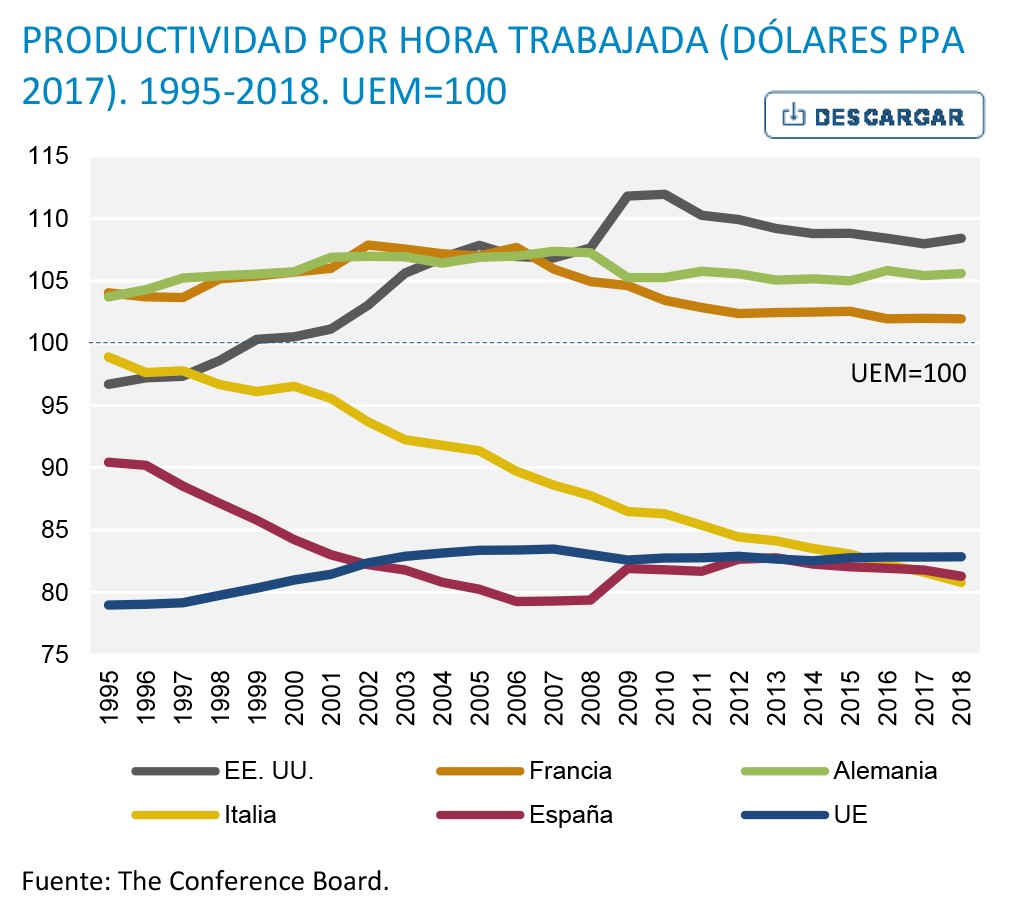

Puedes decir que el costo es similar a Suecia o Alemania, vale, pero insisto, eso no importa si la productividad está estancada o reduciéndose.

No es lo mismo cobrar un 50% a una renta de 100.000 US$ que a una de 30.000 US$. Me dices en este mismo mensaje que no le has echado un ojo a la productividad, pues bueno, cuando la mires y compruebes que la misma está estancada me tendrías que explicar lo siguiente,

Tienes una economía donde la producción es de 100.000 US$, ¿cómo aumentas el gasto social si no es cobrando al trabajo o al capital? sí, aumentando la producción, pero si esta está estancada cómo lo haces ¿?

Si la productividad española está estancada, luego cualquier incremento es una merma significativa para trabajadores como para empresarios.

Por eso no tiene sentido comparar los CLU con Suecia o Alemania pues en esos países la productividad es inferior y a la vez la rentabilidad de sus activos es superior.

Ver citas anteriores

SABELA escribió: ↑07 Ago 2023 17:52

Sabes de sobra que la transición a un sistema mixto ( para el que nadie te asegura el éxito) es complejo por el periodo de transición: si una parte del reparto va a fondos no se pueden pagar las pensiones a menos que se incremente el endeudamiento público cubriendo el Estado ese desfase o rebajando las pensiones notablemente

La reducción de la cotización y el sostenimiento de pensiones no-contributivas para personas jubiladas puede sostenerse reduciendo el gasto público en otras partidas, lógicamente.

Por otra parte,

lo lógico, moleste a quien le moleste, es que las pensiones en proporción tendrán que ajustarse. Es que pareciera que la matemática financiera e incluso familiar no funciona en este aspecto.

¿Qué hacer cuándo una familia ingresa 1000 y gasta 2000 todos los meses durante 10 años?

Pues que terminará con una deuda de 24.000, y, para pagarla deberá ajustar su propio gasto con tal de dedicar parte del ingreso a dichas mensualidades.

Aquí ocurre lo mismo.

¿Transitar a un modelo mixto significa en el corto plazo ajustarse los cinturones? Sí. Como es corriente y normal cuando uno debe de corregir las finanzas y cuentas familiares mal administradas.

¿Cuál es la alternativa frente a un modelo eventualmente quebrado?

La única alternativa es seguir asfixiando a la economía productiva, al empleo juvenil y al crecimiento económico.

Es decir, básicamente (que es la esencia del plan España 2050 de Sánchez), o el ajuste es ahora, duro y luego hay crecimiento, o mantenemos las cuentas desajustadas y en 2050, luego de años de estancamiento el empleo podría recuperarse.

(La diferencia notable es, por supuesto, el crecimiento potencial perdido en 30 años, España según el informe tardaría 30 años en alcanzar los 40 K € de PIB per cápita, lo que es un atraso muy profundo a tal punto que dependiendo del crecimiento del resto de la región, España podría pasar a ser calificado como un país del 3er mundo).

Por otra parte, optimizar gastos no significa reducirlos a todos por igual, si me hago de los datos de pensiones por deciles (y centiles), dato que desde luego estará disponible, puedo establecer una función de renta en segmentos y optimizarla, llevando la reducción principalmente en los segmentos que tienen pensiones más elevadas (o al menos sobre la mediana). A los demás la reducción sería menor y teniente a cero. O dicho en simple, aquellos jubilados que ganan 3000 € por mes y los que ganan 500 € por mes no pueden recibir el mismo trato.

Sin embargo, en mi lógica persiste la misma solución:

ajustar las cuentas.

Si tuvieras una alternativa para que el sistema no quiebre o se sostenga so pena de endeudar a las generaciones futuras o de postrarlas a empleo precario, adelante.

Ver citas anteriores

SABELA escribió: ↑07 Ago 2023 17:52

La rebaja a un 20% de la cotización es arbitraria ; efectivamente reduces el costo salarial pero la relación directa con la inversión y creación de empleos la pones tú : podría ir a beneficios directamente, a incrementar los salarios de las cúpulas directivas , a retribución de accionistas( los altos directivos suelen tener grandes paquetes de acciones)

En efecto, pero la correlación

Pero normalmente cuando aumenta la tasa de ganancia, aumenta la inversión, sobre todo cuando la tasa de ganancia aumenta a nivel general.

El escenario que tú planteas, más a la «plétora del Capital» ocurre precisamente en escenarios como el 2010-2020: bajas tasas de interés, tipos monetarios y reducidas tasas de ganancia.

En esos casos a tan bajo coste dinerario, es preferible invertir en activos financieros, bursátiles y capital ficticio que en el capital productivo, lo que tiende o puede tender a generar burbujas.

Pero en última instancia, la tasa de ganancia es la que manda el ciclo económico, y el ciclo económico a su vez es inversamente proporcional al empleo (o dicho de otro modo, a mayor crecimiento menor desempleo).

El gráfico que traje a colación expone por qué la época dorada del capitalismo fue dorada:

por su elevada tasa de ganancia.

Ver citas anteriores

SABELA escribió: ↑07 Ago 2023 17:52

Las previsiones de rentabilidad financiera son complicadas porque no puedes prever las eventualidades que se puedan producir a veces a muy largo plazo ? El caso de Japón es paradigmático

El caso de Japón es paradigmático porque es un caso, en efecto, extraño.

Los países, las regiones, el planeta, la economía en su conjunto no tiende a comportarse como Japón, al contrario.

Es paradigmático además porque teniendo todas las posibilidades para salir de ese ciclo de estancamiento, diversos grupos de poder, lobbies y políticos operan en contra y en función a sus propios intereses.

Es paradigmático porque todo lo anterior en general puede entenderse en una economía desarrollada, en caso de ocurrir lo mismo en países como los americanos y buena parte de los europeos la crisis política se instala a la primera de cambio.

De todas formas, más allá de que el ejemplo japonés sea extraño y estadísticamente no-representativo, en efecto, en un país con 30 años de estancamiento no te vale hacer previsiones de rentabilidad financiera, pero es que en un país con 30 años de estancamiento no te vale prácticamente nada. De hecho, sus pensiones no representan ni el 40% de sus últimos salarios.

Si estás de acuerdo con mantener un sistema de reparto con una tasa de reemplazo del 0,3, adelante, pero esos números son peores de los que he ofrecido.

Y saco esto porque ceteris paribus, muy probablemente (de hecho, son las mismas previsiones del gobierno español en el informe ya citado) lo de Japón sea lo que pase en España (con la notable diferencia de que en Japón el desempleo está muy reducido y en España el mercado laboral es altamente deficiente).

Ver citas anteriores

SABELA escribió: ↑07 Ago 2023 17:52

Normalmente cuando te informan en alguna entidad financiera de la rentabilidad de un activo te ponen eso de rentabilidades pasadas no garantizan rentabilidades futuras. Y eso aunque lleve largos años con cifras estupendas , por eso dar por hecho que la revalorización de un fondo siempre va a ser ventajosa es aventurado, sobre todo porque las carreras laborales seguramente sean más cortas al retrasarse la entrada en el mercado laboral por diversas razones

Por otro lado puede haber situaciones en las que el dinero sea barato incluso con tipos de interés negativos lo que no genera grandes alicientes de inversión a menos que se acepte un riesgo mayor

Y aún así insisto en lo mismo invertir no significa necesariamente invertir en el mercado nacional : es decir el dinero de las cotizaciones puede acabar en inversiones fuera del país

Las inversiones menos arriesgadas sí , normalmente a deuda pública a más largo y corto plazo del país pero no creo que a eso le estés llamando inversión rentable.

Bueno, las pensiones se pagan en un futuro (como tantas otras deudas, la deuda pública a largo plazo, por ejemplo) la mayor parte, las hay de viudedad y hay otras prestaciones como desempleo. baja laboral , maternidad etc que son contingencias que pueden ocurrir en cualquier momento ( por cierto la prestación de maternidad es mas costosa al eximir del pago de IRPF)

Sí, no lo garantizan porque normalmente no te pueden garantizar una rentabilidad variable, eso sería una estafa. Pero el historial sí sirve para prever el comportamiento futuro.

Porque, si X+Y*Z da como resultado W, y esto lo verificamos a lo largo de 20, 30 o 50 años, la solución de cara al futuro es aplicar esa fórmula.

¿Qué en los próximos 20 años no tenemos garantizado Z? Bueno, alteramos X y Y o añadimos otro factor.

Normalmente la historia económica va de cambio y permanencia, no solo cambio. En ese transcurro se pueden prever muchas cosas y se puede administrar mejor los recursos. Si no fuera así, hace mucho tiempo que como civilización habríamos colapsado debido a la incertidumbre de no saber dónde invertir, dónde ahorrar, dónde movernos

Por otra parte, si el dinero es barato, más inversiones en activos de rentabilidad alta y con ello, un mayor crecimiento para el fondo de pensiones.

A mí no me importa tanto si las inversiones se hacen en España, China o Marte, mientras renten e incrementen el fondo de pensiones como lleva ocurriendo durante décadas en casi todos los países avanzados, bien. Lo otro queda a cargo de la tasa de ganancia.

Ver citas anteriores

SABELA escribió: ↑07 Ago 2023 17:52

Hacer previsiones a largo plazo, y de aquí a 20 años ya es largo plazo . es toda una aventura . El crecimiento podría ser el 1 ,. 2 , el 5 o estar en medio de otra pandemia y ser -10. .

Lo de la productividad tengo pendiente analizarlo con unos cuantos datos. No opino

Pero tienes una previsión que se dará con total certeza: LA QUIEBRA DEL SISTEMA DE REPARTO.

Y frente a ella tienes 3 soluciones.

a. Reduces la tasa de reemplazo a 1/3

b. Aumentas la edad de jubilación más allá de los 70 años.

c. Aumentas la cotizaciones a puntos irresistibles postrando la economía al rezago japonés y a la juventud a la pobreza tercermundista.

Escoge.

Ver citas anteriores

SABELA escribió: ↑07 Ago 2023 17:52

Por otro lado hay algo que suena bastante despectivo al relacionar sistema de reparto de pensiones - consumo -gasto en chuches. Por ejemplo gran parte del salario de los jubilados mayores puede ir a la generación de empleo, sobre todo en el sector doméstico, de ayudas domiciliarias etc y de la independencia de otros ayudas públicas, de dependencia , por ejemplo. Es solo un ejemplo pero estos equilibrios a priori son muy 'difíciles de estimar

Finalmente , el artículo se refiere al fallido sistema de pensiones chileno .Cuando lo alababan no recuerdo que nadie comentara que el 10% era insuficiente. A Rallo recientemente se lo he escuchado en muchas ocasiones. Los "retroarúspices", como de costumbre.

El «gasto en chuche» es un decir. Y lo aclaré allí mismo como gasto corriente o cotidiano.

El gasto corriente, es un gasto improductivo per se.

Si una economía produce 100, lógicamente esa producción deberá ser consumida. Ergo, la demanda (100) no genera valor añadido alguno.

El valor añadido solo viene de la inversión, del gasto productivo, del gasto con miras a la rentabilidad.

Créeme, ningún país se desarrolló aumentando el gasto en chuches.

La demanda tampoco genera empleos. Lo que genera empleos es la inversión. Por eso el ciclo es D - M - D' (dinero, mercancía, dinero y plusvalor) y no M - D - M como era en los modelos pre-capitalistas.

De hecho ni Keynes lo pensaba.

Saludos.

{kind=link}