Pero entonces, ¿hacemos que se queden en la pública o en la privada?

Si tan bien funciona la privada, que lleva a que casi un 60% la opte, pues la respuesta está dada.

¿Qué duda cabe?

El problema es que están pidiendo unos incremento de la financiación casi inasumible porque alegan pérdidas. Creo que solicitaban más de un 40% de incremento. Es un privilegio además cuestionado. Viene de atrás https://www.publico.es/sociedad/sanidad ... tas.htmls-

De todas formas, no sé si el problema irá más allá porque si se han escuchado reclamaciones de aseguradoras privadas ( al margen del problema con los funcionarios) que cada vez más tienen que asumir las deficiencias del sistema de Salud. Creo que se quieren hacer fuertes y posiblemente intenten subidas de primas para la población general , pero es pura especulación mía https://theobjective.com/sociedad/2024- ... -privados/

Por cierto, también llevan tiempo en cuestión las condiciones laborales del personal de estas compañías https://www.ser.es/en-riesgo-la-calidad ... d-privada/

El negocio de una aseguradora de salud es simple: la prima debe estar fijada en relación al riesgo. Si aumenta el riesgo, aumenta la prima. Si el Estado considera que las primas son inasumibles siempre puede internalizar el coste, pero ya que no lo hace, es de suponer que no es la mejor de las alternativas posibles.

Y además, como es una intermediaria, entonces si aumenta el costo del prestador, el costo de ellas como intermediarias debe incrementarse ipso facto.

Si quieren tener a su gente asegurada, por ende, mínimo paguen la prima, si no, asuman el costo público con el incremento de tiempos y listas de espera que ello implica.

Tampoco está tan claro que las pérdidas , si es que existen, sean las que alegan las aseguradoras, que no se si tendrán presión con los centros que los que tienen conciertos. Algunos son propios.

Uno de los problemas que tenemos aquí, y te insisto en esto al igual que en Vivienda , es que las competencias están transferidas. Obviamente el Estado transferiría fondos para cubrir a esos nuevos usuarios, lo que no quiere decir que las comunidades estuvieran de acuerdo, que incrementaran personal en número suficiente, camas etc

¿Y por qué no hacen que estos funcionarios se vayan a la pública entonces?

Porque no quieren. Y no quieren porque no funciona bien.

Los jueces necesitan formación en algo diferente a leer leyes de hace 100 años. Ese fue el problema. El juez Muñoz, artífice de la decisión judicial que condenaba a las aseguradoras está, de hecho, fuera de la CS por irresponsable e incapaz.

Depende del sitio y de lo que requieras. En Segovia por ejemplo, para atención primaria es mejor la privada por la inmediatez que proporciona. En cambio para especialidades o urgencias de cierta entidad es indudablemente mejor la pública.

Un ejemplo personal, yo me hice un seguro privado hace unos años para poder ir al endocrino. En tres meses que lo mantuve, sólo conseguí cita una vez. El resto de intentos fue imposible y me daban cita en Valladolid. Al final cancelé el seguro.

Yo conocí un caso mucho más dramático :

Una conocida dio a luz en una clínica conocida en Madrid del sector privado, de una de estas aseguradoras de Muface. Nació con una enfermedad rara y en la clínica privada el bebé se estaba muriendo sin que tuvieran ni idea de lo que sucedía.

Lo llevaron corriendo a uno de los hospitales de referencia de Madrid , que fueron capaces de determinar el problema y de sacarle adelante. La enfermedad era rara, con poquísimos afectados en todo el mundo y el tratamiento carísimo.

La madre, de familia acomodada, de ideología conservadora, daba gracias a la sanidad pública porque sabía que sin ella su hijo no hubiera salido adelante.

Este es uno de los fuertes, desde luego.

San Telmo , he leído que las listas de espera también están aumentando en la sanidad privada.-

Pues ya tienes una solución que optimiza el uso de los recursos médicos: organiza las demandas médicas en un 80/20 al estilo de Pareto y somételas a seguros privados con copago.

Casos extraños, catastróficos y muy especializados, déjala a la pública.

Permite la libre competencia en seguros de salud y crea un seguro obligatorio público catastrófico a la vez. Mucho mejor que el decadente sistema Beveridge.

Muface son funcionarios y es responsabilidad del Gobierno con acuerdos con las comunidades resolverlo

La Sanidad en general está transferida a las Comunidades y ni siquiera sé si podrían plantear invasión de competencias ante un cambio de modelo

¿ Cuanto nos costaría a los ciudadanos asumir copago y primas? Los que se lo pueden permitir ya tienen un seguro privado. Me parece una solución que no se aceptaría fácilmente. Al margen que entiendo que las primas serían crecientes a medida que se fuera envejeciendo, lo que podría lleva r a tener que pasarse al sistema universal abandonando tratamientos y atención en los peores momentos.

Me supongo que seguiría habiendo un sistema universal para quienes no pudieran permitirse otra cosa¿ Fonasa en vuestro caso? cada vez más abandonado y degradado.

Shaiapouf escribió: ↑28 Dic 2024 08:18

Si montan escándalo por eso imagino que será porque la sanidad pública funciona de las mil maravillas.

Cada vez funciona peor porque cada vez está gestionada peor, aunque todavía funciona bastante bien porque partíamos de una situación en la que la sanidad pública española era de las mejores del mundo, si no la mejor.

No obstante, los funcionarios de Muface son atendidos también en la pública, si así lo desean. Así que el escándalo que montan es porque si pierden Muface sólo podrán acudir a la pública y dejarán de tener disponible la opción de la privada.

"Nuestra tarea es la crítica despiadada, y mucho más contra aparentes amigos que contra enemigos abiertos" (Karl Marx, 1850).

Hoy día importa más el quién que el qué, lo que se dice que lo que se hace, y quién lo dice que lo que se dice.

Shaiapouf escribió: ↑28 Dic 2024 08:18

Si montan escándalo por eso imagino que será porque la sanidad pública funciona de las mil maravillas.

Cada vez funciona peor porque cada vez está gestionada peor, aunque todavía funciona bastante bien porque partíamos de una situación en la que la sanidad pública española era de las mejores del mundo, si no la mejor.

No obstante, los funcionarios de Muface son atendidos también en la pública, si así lo desean. Así que el escándalo que montan es porque si pierden Muface sólo podrán acudir a la pública y dejarán de tener disponible la opción de la privada.

Yo en ese punto veo algo de injusticia. Me explico, un funcionario cotiza para la asistencia sanitaria a MUFACE, y después MUFACE le da a elegir entre diversas compañías privadas y la sanidad pública. Esto por ejemplo conlleva un hecho en el tema de la farmacia, y es que durante toda su vida, tendrá que pagar un 30% del coste de los medicamentos. En la pública en cambio se paga un 40% hasta la jubilación y luego un máximo de 60 euros al mes dependiendo de la renta, aunque lo más habitual es 18 euros al mes. Si ahora MUFACE no puede ofrecer sanidad privada, entonces debería desaparecer MUFACE, y los funcionarios cotizar y recibir la prestación sanitaria directamente de la sanidad pública.

Un apunte, los funcionarios cada enero pueden elegir, de momento, o privada o pública. Pero una vez eligen, se excluye la otra opción hasta que el siguiente enero que pueden volver a elegir.

Última edición por SanTelmo el 28 Dic 2024 19:43, editado 1 vez en total.

Shaiapouf escribió: ↑28 Dic 2024 08:18

Si montan escándalo por eso imagino que será porque la sanidad pública funciona de las mil maravillas.

Cada vez funciona peor porque cada vez está gestionada peor, aunque todavía funciona bastante bien porque partíamos de una situación en la que la sanidad pública española era de las mejores del mundo, si no la mejor.

No obstante, los funcionarios de Muface son atendidos también en la pública, si así lo desean. Así que el escándalo que montan es porque si pierden Muface sólo podrán acudir a la pública y dejarán de tener disponible la opción de la privada.

Y curiosamente cuando tienen algo jodido como un cáncer, un aneurisma o una hemorragia cerebral provocada por un cavernoma (casos reales) eligen la pública porque de la privada no se fían para situaciones sanitarias complejas.

En mi centro de trabajo hay funcionarios de muface y funcionarios de seguridad social, los de muface tienen la ventaja de los tiempos de espera y los de la seguridad social la de la calidad de los tratamientos, cuando tienen que priorizar una cosa lo tienen claro, van a la pública.

"Sóc del sud i porte als ulls llàgrimes de lluita i futur"Obrint Pas

Shaiapouf escribió: ↑28 Dic 2024 08:18

Si montan escándalo por eso imagino que será porque la sanidad pública funciona de las mil maravillas.

Cada vez funciona peor porque cada vez está gestionada peor, aunque todavía funciona bastante bien porque partíamos de una situación en la que la sanidad pública española era de las mejores del mundo, si no la mejor.

No obstante, los funcionarios de Muface son atendidos también en la pública, si así lo desean. Así que el escándalo que montan es porque si pierden Muface sólo podrán acudir a la pública y dejarán de tener disponible la opción de la privada.

Y curiosamente cuando tienen algo jodido como un cáncer, un aneurisma o una hemorragia cerebral provocada por un cavernoma (casos reales) eligen la pública porque de la privada no se fían para situaciones sanitarias complejas.

En mi centro de trabajo hay funcionarios de muface y funcionarios de seguridad social, los de muface tienen la ventaja de los tiempos de espera y los de la seguridad social la de la calidad de los tratamientos, cuando tienen que priorizar una cosa lo tienen claro, van a la pública.

En realidad la cuestión principal esta en que si te tienen que hacer una cirugia en la privada, como salga algo mal te mandan a la publica. Ya que no suelen tener UVIs ni nada parecido. y lo mismo pasa con los partos. Si todo va bien sin incidencias, parir en la privada esta genial. Habitación individual,etc. Pero como haya algun problema igual la palma la madre o el niño/a o ambos.

Pero entonces, ¿hacemos que se queden en la pública o en la privada?

Si tan bien funciona la privada, que lleva a que casi un 60% la opte, pues la respuesta está dada.

¿Qué duda cabe?

El problema es que están pidiendo unos incremento de la financiación casi inasumible porque alegan pérdidas. Creo que solicitaban más de un 40% de incremento. Es un privilegio además cuestionado. Viene de atrás https://www.publico.es/sociedad/sanidad ... tas.htmls-

De todas formas, no sé si el problema irá más allá porque si se han escuchado reclamaciones de aseguradoras privadas ( al margen del problema con los funcionarios) que cada vez más tienen que asumir las deficiencias del sistema de Salud. Creo que se quieren hacer fuertes y posiblemente intenten subidas de primas para la población general , pero es pura especulación mía https://theobjective.com/sociedad/2024- ... -privados/

Por cierto, también llevan tiempo en cuestión las condiciones laborales del personal de estas compañías https://www.ser.es/en-riesgo-la-calidad ... d-privada/

El negocio de una aseguradora de salud es simple: la prima debe estar fijada en relación al riesgo. Si aumenta el riesgo, aumenta la prima. Si el Estado considera que las primas son inasumibles siempre puede internalizar el coste, pero ya que no lo hace, es de suponer que no es la mejor de las alternativas posibles.

Y además, como es una intermediaria, entonces si aumenta el costo del prestador, el costo de ellas como intermediarias debe incrementarse ipso facto.

Si quieren tener a su gente asegurada, por ende, mínimo paguen la prima, si no, asuman el costo público con el incremento de tiempos y listas de espera que ello implica.

Tampoco está tan claro que las pérdidas , si es que existen, sean las que alegan las aseguradoras, que no se si tendrán presión con los centros que los que tienen conciertos. Algunos son propios.

Uno de los problemas que tenemos aquí, y te insisto en esto al igual que en Vivienda , es que las competencias están transferidas. Obviamente el Estado transferiría fondos para cubrir a esos nuevos usuarios, lo que no quiere decir que las comunidades estuvieran de acuerdo, que incrementaran personal en número suficiente, camas etc

Me dices los nombres de las aseguradoras y podemos verificar si los incrementos de precios tienen relación con incrementos de costos o no. Lo más normal es que así sea más en contextos donde tienes clientes (o consumidores) monopsónicos, como es el caso.

Depende del sitio y de lo que requieras. En Segovia por ejemplo, para atención primaria es mejor la privada por la inmediatez que proporciona. En cambio para especialidades o urgencias de cierta entidad es indudablemente mejor la pública.

Un ejemplo personal, yo me hice un seguro privado hace unos años para poder ir al endocrino. En tres meses que lo mantuve, sólo conseguí cita una vez. El resto de intentos fue imposible y me daban cita en Valladolid. Al final cancelé el seguro.

Yo conocí un caso mucho más dramático :

Una conocida dio a luz en una clínica conocida en Madrid del sector privado, de una de estas aseguradoras de Muface. Nació con una enfermedad rara y en la clínica privada el bebé se estaba muriendo sin que tuvieran ni idea de lo que sucedía.

Lo llevaron corriendo a uno de los hospitales de referencia de Madrid , que fueron capaces de determinar el problema y de sacarle adelante. La enfermedad era rara, con poquísimos afectados en todo el mundo y el tratamiento carísimo.

La madre, de familia acomodada, de ideología conservadora, daba gracias a la sanidad pública porque sabía que sin ella su hijo no hubiera salido adelante.

Este es uno de los fuertes, desde luego.

San Telmo , he leído que las listas de espera también están aumentando en la sanidad privada.-

Pues ya tienes una solución que optimiza el uso de los recursos médicos: organiza las demandas médicas en un 80/20 al estilo de Pareto y somételas a seguros privados con copago.

Casos extraños, catastróficos y muy especializados, déjala a la pública.

Permite la libre competencia en seguros de salud y crea un seguro obligatorio público catastrófico a la vez. Mucho mejor que el decadente sistema Beveridge.

Muface son funcionarios y es responsabilidad del Gobierno con acuerdos con las comunidades resolverlo

La Sanidad en general está transferida a las Comunidades y ni siquiera sé si podrían plantear invasión de competencias ante un cambio de modelo

¿ Cuanto nos costaría a los ciudadanos asumir copago y primas? Los que se lo pueden permitir ya tienen un seguro privado. Me parece una solución que no se aceptaría fácilmente. Al margen que entiendo que las primas serían crecientes a medida que se fuera envejeciendo, lo que podría lleva r a tener que pasarse al sistema universal abandonando tratamientos y atención en los peores momentos.

Me supongo que seguiría habiendo un sistema universal para quienes no pudieran permitirse otra cosa¿ Fonasa en vuestro caso? cada vez más abandonado y degradado.

Si estableces libertad de elección (o seguro público o seguro privado) ocurre algo curioso: el dinero disponible y proporcional (per Cáp) para la sanidad pública no necesariamente disminuye o no necesariamente disminuye tanto como pudiera porque: 1. normalmente se acogerán a la modalidad de cotizar con seguro privado los que tienen más no lo que tienen menos, con ello ingresas menos de quienes tienen más pero también gastarás menos, 2. Generas un nuevo nicho de acumulación que aportará su cuota de impuestos.

Como ahora son menos los cotizantes de la pública si bien el aporte el fondo es inferior, cualquier aporte que provenga de los gastos generales será en términos per cápita superior.

Listo, has optimizado el uso de los recursos y has satisfecho preferencias individuales de forma más eficaz y eficiente que antes (con un sistema como el de Beveridge).

Puedes por tanto liberalizar la contratación de seguros entre privados y públicos (y remarco lo plural porque no necesariamente la gestión de un seguro público tanto en el uso de los recursos cuanto en su oferta de servicios debe estar centralizada) y asegurar un acceso a la salud eficaz y eficiente en mejor medida que con un sistema centralizado como el Beveridge (que existe en España o Reino Unido, países que se destacan por sus listas de espera en contraste con sistema más flexibles como el Bismarck en Alemania o Suiza).

El problema es que están pidiendo unos incremento de la financiación casi inasumible porque alegan pérdidas. Creo que solicitaban más de un 40% de incremento. Es un privilegio además cuestionado. Viene de atrás https://www.publico.es/sociedad/sanidad ... tas.htmls-

De todas formas, no sé si el problema irá más allá porque si se han escuchado reclamaciones de aseguradoras privadas ( al margen del problema con los funcionarios) que cada vez más tienen que asumir las deficiencias del sistema de Salud. Creo que se quieren hacer fuertes y posiblemente intenten subidas de primas para la población general , pero es pura especulación mía https://theobjective.com/sociedad/2024- ... -privados/

Por cierto, también llevan tiempo en cuestión las condiciones laborales del personal de estas compañías https://www.ser.es/en-riesgo-la-calidad ... d-privada/

El negocio de una aseguradora de salud es simple: la prima debe estar fijada en relación al riesgo. Si aumenta el riesgo, aumenta la prima. Si el Estado considera que las primas son inasumibles siempre puede internalizar el coste, pero ya que no lo hace, es de suponer que no es la mejor de las alternativas posibles.

Y además, como es una intermediaria, entonces si aumenta el costo del prestador, el costo de ellas como intermediarias debe incrementarse ipso facto.

Si quieren tener a su gente asegurada, por ende, mínimo paguen la prima, si no, asuman el costo público con el incremento de tiempos y listas de espera que ello implica.

Tampoco está tan claro que las pérdidas , si es que existen, sean las que alegan las aseguradoras, que no se si tendrán presión con los centros que los que tienen conciertos. Algunos son propios.

Uno de los problemas que tenemos aquí, y te insisto en esto al igual que en Vivienda , es que las competencias están transferidas. Obviamente el Estado transferiría fondos para cubrir a esos nuevos usuarios, lo que no quiere decir que las comunidades estuvieran de acuerdo, que incrementaran personal en número suficiente, camas etc

Me dices los nombres de las aseguradoras y podemos verificar si los incrementos de precios tienen relación con incrementos de costos o no. Lo más normal es que así sea más en contextos donde tienes clientes (o consumidores) monopsónicos, como es el caso.

Shaiapouf escribió: ↑28 Dic 2024 08:18

Si montan escándalo por eso imagino que será porque la sanidad pública funciona de las mil maravillas.

Cada vez funciona peor porque cada vez está gestionada peor, aunque todavía funciona bastante bien porque partíamos de una situación en la que la sanidad pública española era de las mejores del mundo, si no la mejor.

No obstante, los funcionarios de Muface son atendidos también en la pública, si así lo desean. Así que el escándalo que montan es porque si pierden Muface sólo podrán acudir a la pública y dejarán de tener disponible la opción de la privada.

Los rankings que posicionaban la sanidad española como la mejor del mundo lo hacían integrando en el cálculo datos que objetivamente NO TIENEN NADA (o muy poco) QUE VER CON LA GESTIÓN DE LA SANIDAD: esperanza de vida y mortalidad, indicadores que reflejan el bienestar generalizado de un país y que se relacionan más con la renta, la estabilidad social y la buena alimentación que con la disponibilidad de camas médicas para atenderte.

El problema de la sanidad pública es fundacional: agrega recursos de forma no-óptima.

Shaiapouf escribió: ↑28 Dic 2024 08:18

Si montan escándalo por eso imagino que será porque la sanidad pública funciona de las mil maravillas.

Cada vez funciona peor porque cada vez está gestionada peor, aunque todavía funciona bastante bien porque partíamos de una situación en la que la sanidad pública española era de las mejores del mundo, si no la mejor.

No obstante, los funcionarios de Muface son atendidos también en la pública, si así lo desean. Así que el escándalo que montan es porque si pierden Muface sólo podrán acudir a la pública y dejarán de tener disponible la opción de la privada.

Los rankings que posicionaban la sanidad española como la mejor del mundo lo hacían integrando en el cálculo datos que objetivamente NO TIENEN NADA (o muy poco) QUE VER CON LA GESTIÓN DE LA SANIDAD: esperanza de vida y mortalidad, indicadores que reflejan el bienestar generalizado de un país y que se relacionan más con la renta, la estabilidad social y la buena alimentación que con la disponibilidad de camas médicas para atenderte.

El problema de la sanidad pública es fundacional: agrega recursos de forma no-óptima.

Saludos.

No, mira, te explico: ya tengo pelos en los huevos para que vengáis los liberales a contarme las monsergas sobre la optimización de recursos de la sanidad privada y demás memeces, ¿sabes?

La sanidad pública española ha sido posiblemente la mejor del mundo y no sólo porque nos ha proporcionado unos muy buenos datos sociosanitarios (como esperanza de vida, mortalidad infantil, etc.), sino también porque a) es absolutamente universal y gratuita a todos los niveles; b) porque tenemos unos magníficos profesionales en ella, de los mejores del mundo, y con equipamientos más que decentes; c) porque ofrece servicios sanitarios a nivel europeo o incluso en ocasiones superior, a pesar de tener un gasto sanitario en proporción al PIB menor que otros países europeos, lo que demuestra que es altamente eficiente; d) porque tenemos una amplia red de ambulatorios y centros de atención primaria, con una buena coordinación con hospitales y especialistas, que además llevan a cabo campañas de prevención y vacunación bastante efectivas; e) porque hasta hace poco funcionaba bastante decentemente en cuanto a listas de espera y otros aspectos en los que por desgracia ya no funciona tan bien debido a la mala gestión política que se ha hecho del sistema.

Ya lamento que en países subdesarrollados como Chile tengáis que sufrir modelos semiprivatizados y clasistas que son UNA PUTA MIERDA en comparación con el modelo español, pero os aconsejo que os dediquéis a aprobar una ley como Ley General de Sanidad que aprobamos en España en 1986 en vez de pretender dar ninguna lección a nadie sobre el tema, y menos a unos españoles que somos plenamente conscientes, sin importar si somos de izquierdas o de derechas, de la joya de sanidad pública que hemos tenido y que en buena medida seguimos teniendo.

"Nuestra tarea es la crítica despiadada, y mucho más contra aparentes amigos que contra enemigos abiertos" (Karl Marx, 1850).

Hoy día importa más el quién que el qué, lo que se dice que lo que se hace, y quién lo dice que lo que se dice.

El negocio de una aseguradora de salud es simple: la prima debe estar fijada en relación al riesgo. Si aumenta el riesgo, aumenta la prima. Si el Estado considera que las primas son inasumibles siempre puede internalizar el coste, pero ya que no lo hace, es de suponer que no es la mejor de las alternativas posibles.

Y además, como es una intermediaria, entonces si aumenta el costo del prestador, el costo de ellas como intermediarias debe incrementarse ipso facto.

Si quieren tener a su gente asegurada, por ende, mínimo paguen la prima, si no, asuman el costo público con el incremento de tiempos y listas de espera que ello implica.

Tampoco está tan claro que las pérdidas , si es que existen, sean las que alegan las aseguradoras, que no se si tendrán presión con los centros que los que tienen conciertos. Algunos son propios.

Uno de los problemas que tenemos aquí, y te insisto en esto al igual que en Vivienda , es que las competencias están transferidas. Obviamente el Estado transferiría fondos para cubrir a esos nuevos usuarios, lo que no quiere decir que las comunidades estuvieran de acuerdo, que incrementaran personal en número suficiente, camas etc

Me dices los nombres de las aseguradoras y podemos verificar si los incrementos de precios tienen relación con incrementos de costos o no. Lo más normal es que así sea más en contextos donde tienes clientes (o consumidores) monopsónicos, como es el caso.

Asisa y Adeslas

Me referiré solo a Adesla porque encontré su estado financiero en tanto para Asisa encontré un informe desglosado en un orden diferente (seguramente porque el objetivo es para otro perfil de lector) y no el estado financiero propiamente dicho, tampoco me daré el tiempo de seguir buscándolo, si alguien lo encuentra lo puede hacer llegar aquí mismo y lo analizamos.

Siguiendo con Adesla el resultado es el siguiente:

El beneficio por activo se incrementó en 2023 pasando de 0,0841 a 0,0891.

Ya que el beneficio por activo (RE) es igual al producto entre las ventas por activo y el beneficio por las ventas (BE/V x V/A = BE/A) la rentabilidad se puede modificar por una variación tanto en el margen de beneficio de las ventas o a la rotación del capital. En este caso lo que se observa es que la explicación y respuesta la entrega el margen de beneficio. Al mismo tiempo el margen de beneficio puede crecer porque aumentan las ventas en relación al gasto o porque disminuye el gasto en relación a las ventas y como podemos ver, la relación ingreso por prima y gasto en asegurados se mantuvo prácticamente intacta, lo que significa que la respuesta es la segunda, y esto se corrobora al observar que el ingreso aumento más que el gasto total.

Adesla no aumentó su margen incrementando la prima más de lo debido porque las primas significaron el mismo nivel de gasto. Adesla aumentó su margen abaratando costes.

Lo que NO DIGO:

1. Que el incremento del margen de beneficio no se aplique aumentando primas para el caso de los asegurados en Muface. Este estado financiero es un informe agregado, no presenta tal nivel de detalle, lamentablemente

2. Que el 2024 aplique la misma lógica.

3. Que todas las aseguradoras apliquen la misma lógica.

Sin embargo.

R1. Cuesta suponer algo diferente para los asegurados de Muface, especialmente cuando hablamos de un cliente como lo es el mismo Estado.

R3. Se puede suponer que aplican la misma lógica cuando hablamos de grandes empresas en un mercado relativamente cerrado por sus especificaciones y particularidades.

Asimov escribió: ↑29 Dic 2024 03:08

a) es absolutamente universal y gratuita a todos los niveles; b) porque tenemos unos magníficos profesionales en ella, de los mejores del mundo, y con equipamientos más que decentes; c) porque ofrece servicios sanitarios a nivel europeo o incluso en ocasiones superior, a pesar de tener un gasto sanitario en proporción al PIB menor que otros países europeos, lo que demuestra que es altamente eficiente; d) porque tenemos una amplia red de ambulatorios y centros de atención primaria, con una buena coordinación con hospitales y especialistas, que además llevan a cabo campañas de prevención y vacunación bastante efectivas; e) porque hasta hace poco funcionaba bastante decentemente en cuanto a listas de espera y otros aspectos en los que por desgracia ya no funciona tan bien debido a la mala gestión política que se ha hecho del sistema.

Con respecto a esto:

Que sea universal y gratuita me dice poco. También lo es la sanidad venezolana y es una puta bazofia. Lo que me demuestra ejemplos como el venezolano, el boliviano o el peruano (sanidades públicas universales y gratuitas) es que la universalidad y gratuidad no asegura nada, por ende se puede argüir también que incrementos en copagos y criterios de selectividad con seguros mediando, puede hacer que el resultado en conjunto sea superior. Aunque suene paradójico, un sistema seleccionador y de pago puede redundar en un sistema universal realmente efectivo y superior a un sistema gratuito.

Esto no lo tengo cómo demostrar. La profesionalidad de los médicos españoles versus la profesionalidad de los médicos alemanes, norteamericanos, argentinos o peruanos... ¿cómo lo demuestro? De partida no existe una PISA entre médicos de los países del mundo, tampoco existe una prueba estandarizada para obtener el título en los diferentes países, entonces este criterio, aunque importante, lo descarto.

Esto no demuestra que sea eficiente. La eficiencia se demuestra en una relación relativa, gasto en términos de resultados, y allí no veo ni un numerador ni un denominador bien definido. Ahondaré en ello a continuación.

Perfecto, pero esto tiene que impactarse en un dato comparativo para luego detallar criterios que homologuen el resultado según nivel de renta. Volveré sobre ello también.

¿Cuándo? ¿A principios de los 2000? ¿En los 90? ¿En los 80? Porque que las listas de espera sean mayores ahora que hace 20 años no significa que hace 20 años fueran inferiores comparativamente a países como Alemania o Suiza, países cuyo sistema no es Beveridge.

Ver citas anteriores

Asimov escribió: ↑29 Dic 2024 03:08

Ya lamento que en países subdesarrollados como Chile tengáis que sufrir modelos semiprivatizados y clasistas que son UNA PUTA MIERDA en comparación con el modelo español, pero os aconsejo que os dediquéis a aprobar una ley como Ley General de Sanidad que aprobamos en España en 1986 en vez de pretender dar ninguna lección a nadie sobre el tema, y menos a unos españoles que somos plenamente conscientes, sin importar si somos de izquierdas o de derechas, de la joya de sanidad pública que hemos tenido y que en buena medida seguimos teniendo.

De hecho, en Chile estamos lejos de tener un sistema siquiera semiprivatizado, al contrario, el 80% de la población está asegurada por el público, y de hecho nuestro seguro público cubre incluso a los migrantes irregulares no empadronados (que espero se corrija). La diferencia con España, es que el asegurado en el público puede acceder a servicios privados copagando en conjunto con el Estado, lo que agiliza los procesos sin necesidad de mediar un médico de la pública por medio.

Esto la verdad funciona bastante bien porque puede equilibrar las desigualdades de salud*

Oculto:

Porque se nos olvida que un seguro único entregará un nivel de atención equitativo si y solo si los asegurados de menos ingresos usen más la atención médica. Si esto no es así, entonces la transferencia es desde pobres y clases medias a clases medias altas y altas.

Además el resultado total es insatisfactorio e ineficiente. Es insatisfactorio porque las preferencias de los ciudadanos con más dinero no serás saciadas totalmente y es ineficiente porque se podría con el mismo nivel de recursos destinar para abastecer más necesidades.

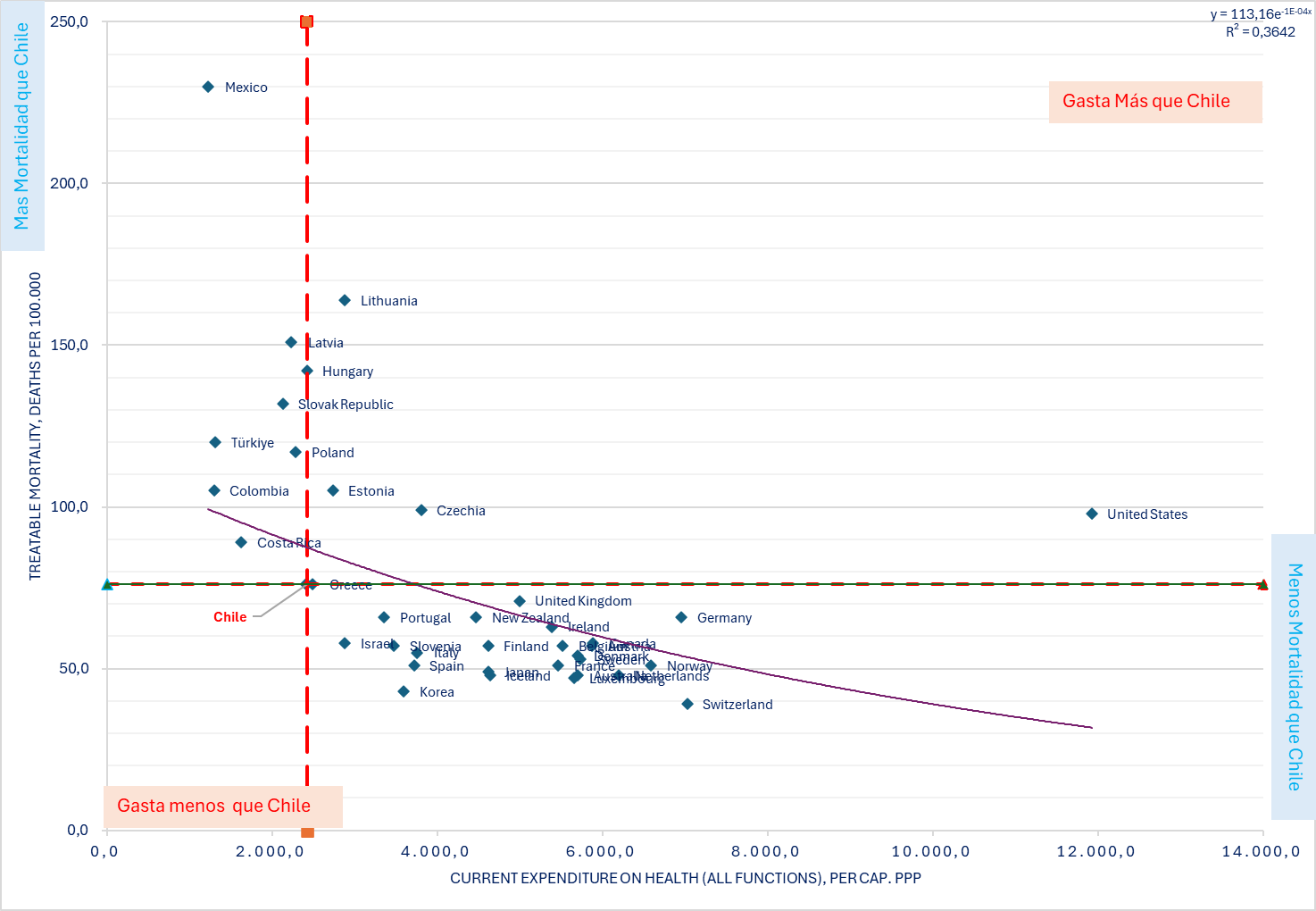

Por ello en términos de mortalidad tratable (indicador que año a año actualiza la OCDE) Chile es muy eficiente:

Oculto:

De hecho, no hay ningún país que gaste menos y obtenga mejores resultados que el país.

Eficientes, por tanto, son Chile, Corea, Suiza, Israel y Costa Rica.

En términos relativos a Estados Unidos:

De hecho, si normalizamos la curva usando su ecuación.

Y si calculamos la diferencia entre el primer y el segundo dato normalizado tenemos el siguiente resultado:

En este caso, entre más negativa la diferencia es mayor debajo de la curva y la diferencia positiva es mayor sobre la curva. Lo que significa que, el dato negativo te da una eficiencia positiva y el dato positivo una eficiencia negativa.

O sea, para acercarte a la curva si estás bajo esta tendrás que reducir tu relación gasto/mortalidad, por lo que estás en una posición eficiente en comparación al resto.

Entre más negativo, más eficiente, por tanto, Chile se ubica en el grupo de los países más eficientes del conjunto seleccionado (países OCDE).

Pero también es eficiente en términos de listas de espera.

Oculto:

Porque a la hora de comparar los resultados de uno y otro sistema, hay que despejar variables que afectan directamente estos resultados pero que no forman parte del sistema en sí. Es decir, no tiene sentido comparar las listas de espera entre Haití y Canadá si el primero se gasta 50 € per cápita en salud y el segundo 5000 € per Cáp.

Si Canadá se gasta 100 veces la cantidad de Haití pero obtiene solo 50 veces los resultados entonces tenemos un problema.

En el caso, si comparamos Chile España hay una diferencia de rentas similar en tanto España duplica a Chile, por lo que vale la pena despejar datos.

La productividad médica en Chile es superior a la productividad española. Lo que habría que analizar (y carezco de los datos suficientes para ello) son los factores que explican estas diferencias. Despejada la renta y los recursos, solo nos queda la morbilidad y la organización interna de cada sistema. El primer elemento lo podemos descartar pues de explicarse la productividad por un mayor número de cirugías necesarias, las listas de espera sobrarían, nos queda por ende el segundo factor.

Como experiencia personal, habiendo vivido en Chile, España y Portugal no tengo dudas de que prefiero el primero. Un ejemplo sencillo: en Chile estando suscrito al seguro público puedo acceder al servicio privado copagando con apoyo del Estado, en Portugal y España no, por lo cual solo tengo dos alternativas, o me quedo en la pública y me como las listas de espera (que son más altas cuando menos prioritaria sea mi necesidad) o me voy a la privada y pago desde mi bolsillo el costo de la atención.

Tampoco puedo acceder con la misma facilidad a los seguros privados porque en un país con sistema Beveridge la cotización obligatoria debe ir sí o sí al fondo público por lo que el dinero disponible para pagar una prima privada es siempre inferior [(w > w(1-t) con t como impuesto o cotización siempre superior a 0], y con ello el mercado se reduce.

SABELA escribió: ↑28 Dic 2024 11:22

Yo conocí un caso mucho más dramático :

Una conocida dio a luz en una clínica conocida en Madrid del sector privado, de una de estas aseguradoras de Muface. Nació con una enfermedad rara y en la clínica privada el bebé se estaba muriendo sin que tuvieran ni idea de lo que sucedía.

Lo llevaron corriendo a uno de los hospitales de referencia de Madrid , que fueron capaces de determinar el problema y de sacarle adelante. La enfermedad era rara, con poquísimos afectados en todo el mundo y el tratamiento carísimo.

La madre, de familia acomodada, de ideología conservadora, daba gracias a la sanidad pública porque sabía que sin ella su hijo no hubiera salido adelante.

Este es uno de los fuertes, desde luego.

San Telmo , he leído que las listas de espera también están aumentando en la sanidad privada.-

Pues ya tienes una solución que optimiza el uso de los recursos médicos: organiza las demandas médicas en un 80/20 al estilo de Pareto y somételas a seguros privados con copago.

Casos extraños, catastróficos y muy especializados, déjala a la pública.

Permite la libre competencia en seguros de salud y crea un seguro obligatorio público catastrófico a la vez. Mucho mejor que el decadente sistema Beveridge.

Muface son funcionarios y es responsabilidad del Gobierno con acuerdos con las comunidades resolverlo

La Sanidad en general está transferida a las Comunidades y ni siquiera sé si podrían plantear invasión de competencias ante un cambio de modelo

¿ Cuanto nos costaría a los ciudadanos asumir copago y primas? Los que se lo pueden permitir ya tienen un seguro privado. Me parece una solución que no se aceptaría fácilmente. Al margen que entiendo que las primas serían crecientes a medida que se fuera envejeciendo, lo que podría lleva r a tener que pasarse al sistema universal abandonando tratamientos y atención en los peores momentos.

Me supongo que seguiría habiendo un sistema universal para quienes no pudieran permitirse otra cosa¿ Fonasa en vuestro caso? cada vez más abandonado y degradado.

Si estableces libertad de elección (o seguro público o seguro privado) ocurre algo curioso: el dinero disponible y proporcional (per Cáp) para la sanidad pública no necesariamente disminuye o no necesariamente disminuye tanto como pudiera porque: 1. normalmente se acogerán a la modalidad de cotizar con seguro privado los que tienen más no lo que tienen menos, con ello ingresas menos de quienes tienen más pero también gastarás menos, 2. Generas un nuevo nicho de acumulación que aportará su cuota de impuestos.

Como ahora son menos los cotizantes de la pública si bien el aporte el fondo es inferior, cualquier aporte que provenga de los gastos generales será en términos per cápita superior.

Listo, has optimizado el uso de los recursos y has satisfecho preferencias individuales de forma más eficaz y eficiente que antes (con un sistema como el de Beveridge).

Puedes por tanto liberalizar la contratación de seguros entre privados y públicos (y remarco lo plural porque no necesariamente la gestión de un seguro público tanto en el uso de los recursos cuanto en su oferta de servicios debe estar centralizada) y asegurar un acceso a la salud eficaz y eficiente en mejor medida que con un sistema centralizado como el Beveridge (que existe en España o Reino Unido, países que se destacan por sus listas de espera en contraste con sistema más flexibles como el Bismarck en Alemania o Suiza).

Saludos.

A ver, la sanidad española se financia prácticamente en su totalidad con impuestos, no con cotizaciones de los trabajadores ( hace años creo que sí, pero no ahora)

Por lo que te entiendo y algo que he leído:

El modelo que tu propones (por ejemplo el chileno) carga el coste de la sanidad en gran medida sobre las espaldas de los trabajadores, ni más ni menos que un 7% del salario, e incluso hasta hace no mucho , también sobre las de los jubilados), también se financia con impuestos. La mayor parte de trabajadores elige Fonasa ( sistema universal), y otros Isapres, que además tendrán que pagar primas a las aseguradoras y no se si un extra si se elige algún plan con más prestaciones. Por lo que he leído incluso las aseguradoras pueden poner obstáculos si hay determinadas enfermedades cuando se solicita la adhesión.

Las aseguradoras pueden devolver dinero según el uso que se haya hecho, ahora además tienen que devolver por sentencia un monto importante porque la justicia ha considerado que han venido cobrando de más por discriminar por sexo o por edad ( algo que me ha parecido entenderte con lo que no estás de acuerdo porque opinas que las tablas deben ser actuariales), lo que significaría que las primas podrían hacerse difícilmente impagables en determinadas situaciones o simplemente por envejecimiento

No se el perfil de trabajadores que eligen Isapres. Entiendo, que aunque las cotizaciones son en valores absolutos, los de mayores salarios, sin embargo se las podrán permitir más fácilmente, así que entiendo que lo disponible por persona para los asegurados en Isapres debe ser bastante mayor y si se añade el coste de las primas la atención debe ser significativamente mejor a través de Isapres que en Fonasa.

Por lo que he leído es así y además hay grandes diferencias según la comuna ( o la división administrativa que sea que tengáis)

Pues me parece un sistema muy costoso para los trabajadores y muy desigual

Por cierto nuestro sistema público de salud, al margen de los acuerdos a los que llegue con la sanidad privada , tiene una gran red de centros de atención y de hospitales propios, unos cuantos de referencia.

A pesar de los fallos de nuestro sistema, no me convence el que propones, la verdad.

Tampoco está tan claro que las pérdidas , si es que existen, sean las que alegan las aseguradoras, que no se si tendrán presión con los centros que los que tienen conciertos. Algunos son propios.

Uno de los problemas que tenemos aquí, y te insisto en esto al igual que en Vivienda , es que las competencias están transferidas. Obviamente el Estado transferiría fondos para cubrir a esos nuevos usuarios, lo que no quiere decir que las comunidades estuvieran de acuerdo, que incrementaran personal en número suficiente, camas etc

Me dices los nombres de las aseguradoras y podemos verificar si los incrementos de precios tienen relación con incrementos de costos o no. Lo más normal es que así sea más en contextos donde tienes clientes (o consumidores) monopsónicos, como es el caso.

Asisa y Adeslas

Me referiré solo a Adesla porque encontré su estado financiero en tanto para Asisa encontré un informe desglosado en un orden diferente (seguramente porque el objetivo es para otro perfil de lector) y no el estado financiero propiamente dicho, tampoco me daré el tiempo de seguir buscándolo, si alguien lo encuentra lo puede hacer llegar aquí mismo y lo analizamos.

Siguiendo con Adesla el resultado es el siguiente:

El beneficio por activo se incrementó en 2023 pasando de 0,0841 a 0,0891.

Ya que el beneficio por activo (RE) es igual al producto entre las ventas por activo y el beneficio por las ventas (BE/V x V/A = BE/A) la rentabilidad se puede modificar por una variación tanto en el margen de beneficio de las ventas o a la rotación del capital. En este caso lo que se observa es que la explicación y respuesta la entrega el margen de beneficio. Al mismo tiempo el margen de beneficio puede crecer porque aumentan las ventas en relación al gasto o porque disminuye el gasto en relación a las ventas y como podemos ver, la relación ingreso por prima y gasto en asegurados se mantuvo prácticamente intacta, lo que significa que la respuesta es la segunda, y esto se corrobora al observar que el ingreso aumento más que el gasto total.

Adesla no aumentó su margen incrementando la prima más de lo debido porque las primas significaron el mismo nivel de gasto. Adesla aumentó su margen abaratando costes.

Lo que NO DIGO:

1. Que el incremento del margen de beneficio no se aplique aumentando primas para el caso de los asegurados en Muface. Este estado financiero es un informe agregado, no presenta tal nivel de detalle, lamentablemente

2. Que el 2024 aplique la misma lógica.

3. Que todas las aseguradoras apliquen la misma lógica.

Sin embargo.

R1. Cuesta suponer algo diferente para los asegurados de Muface, especialmente cuando hablamos de un cliente como lo es el mismo Estado.

R3. Se puede suponer que aplican la misma lógica cuando hablamos de grandes empresas en un mercado relativamente cerrado por sus especificaciones y particularidades.

Saludos.

Adeslas tiene muchos asegurados al margen de Muface. Ahí no puedo discriminar las correspondientes a unos y otros. Probablemente tengan mayores prestaciones los pertenecientes a Muface que los del resto de asegurados.

Adeslas se ha retirado del convenio. No sé si solicitaba una subida de primas mayor del 40% o simplemente le interesa dedicarse exclusivamente a su negocio con el sector privado . En principio, alegan envejecimiento de los asegurados.

Pues ya tienes una solución que optimiza el uso de los recursos médicos: organiza las demandas médicas en un 80/20 al estilo de Pareto y somételas a seguros privados con copago.

Casos extraños, catastróficos y muy especializados, déjala a la pública.

Permite la libre competencia en seguros de salud y crea un seguro obligatorio público catastrófico a la vez. Mucho mejor que el decadente sistema Beveridge.

Muface son funcionarios y es responsabilidad del Gobierno con acuerdos con las comunidades resolverlo

La Sanidad en general está transferida a las Comunidades y ni siquiera sé si podrían plantear invasión de competencias ante un cambio de modelo

¿ Cuanto nos costaría a los ciudadanos asumir copago y primas? Los que se lo pueden permitir ya tienen un seguro privado. Me parece una solución que no se aceptaría fácilmente. Al margen que entiendo que las primas serían crecientes a medida que se fuera envejeciendo, lo que podría lleva r a tener que pasarse al sistema universal abandonando tratamientos y atención en los peores momentos.

Me supongo que seguiría habiendo un sistema universal para quienes no pudieran permitirse otra cosa¿ Fonasa en vuestro caso? cada vez más abandonado y degradado.

Si estableces libertad de elección (o seguro público o seguro privado) ocurre algo curioso: el dinero disponible y proporcional (per Cáp) para la sanidad pública no necesariamente disminuye o no necesariamente disminuye tanto como pudiera porque: 1. normalmente se acogerán a la modalidad de cotizar con seguro privado los que tienen más no lo que tienen menos, con ello ingresas menos de quienes tienen más pero también gastarás menos, 2. Generas un nuevo nicho de acumulación que aportará su cuota de impuestos.

Como ahora son menos los cotizantes de la pública si bien el aporte el fondo es inferior, cualquier aporte que provenga de los gastos generales será en términos per cápita superior.

Listo, has optimizado el uso de los recursos y has satisfecho preferencias individuales de forma más eficaz y eficiente que antes (con un sistema como el de Beveridge).

Puedes por tanto liberalizar la contratación de seguros entre privados y públicos (y remarco lo plural porque no necesariamente la gestión de un seguro público tanto en el uso de los recursos cuanto en su oferta de servicios debe estar centralizada) y asegurar un acceso a la salud eficaz y eficiente en mejor medida que con un sistema centralizado como el Beveridge (que existe en España o Reino Unido, países que se destacan por sus listas de espera en contraste con sistema más flexibles como el Bismarck en Alemania o Suiza).

Saludos.

A ver, la sanidad española se financia prácticamente en su totalidad con impuestos, no con cotizaciones de los trabajadores ( hace años creo que sí, pero no ahora)

Por lo que te entiendo y algo que he leído:

El modelo que tu propones (por ejemplo el chileno) carga el coste de la sanidad en gran medida sobre las espaldas de los trabajadores, ni más ni menos que un 7% del salario, e incluso hasta hace no mucho , también sobre las de los jubilados), también se financia con impuestos. La mayor parte de trabajadores elige Fonasa ( sistema universal), y otros Isapres, que además tendrán que pagar primas a las aseguradoras y no se si un extra si se elige algún plan con más prestaciones. Por lo que he leído incluso las aseguradoras pueden poner obstáculos si hay determinadas enfermedades cuando se solicita la adhesión.

Las aseguradoras pueden devolver dinero según el uso que se haya hecho, ahora además tienen que devolver por sentencia un monto importante porque la justicia ha considerado que han venido cobrando de más por discriminar por sexo o por edad ( algo que me ha parecido entenderte con lo que no estás de acuerdo porque opinas que las tablas deben ser actuariales), lo que significaría que las primas podrían hacerse difícilmente impagables en determinadas situaciones o simplemente por envejecimiento

No se el perfil de trabajadores que eligen Isapres. Entiendo, que aunque las cotizaciones son en valores absolutos, los de mayores salarios, sin embargo se las podrán permitir más fácilmente, así que entiendo que lo disponible por persona para los asegurados en Isapres debe ser bastante mayor y si se añade el coste de las primas la atención debe ser significativamente mejor a través de Isapres que en Fonasa.

Por lo que he leído es así y además hay grandes diferencias según la comuna ( o la división administrativa que sea que tengáis)

Pues me parece un sistema muy costoso para los trabajadores y muy desigual

Por cierto nuestro sistema público de salud, al margen de los acuerdos a los que llegue con la sanidad privada , tiene una gran red de centros de atención y de hospitales propios, unos cuantos de referencia.

A pesar de los fallos de nuestro sistema, no me convence el que propones, la verdad.

Actualmente el sistema chileno es así.

Tienes Fonasa, que es un seguro público que te permite acceder a los servicios de proveedores públicos y privados, en este último caso con un copago según cada prestador y tienes Isapre que son varias empresas que te entregan contratos de aseguramiento según tu nivel de ingresos.

El primer asegurador es universal y por ende es básicamente un seguro que aplica para todos igual, mientras que el segundo caso no.

Como las Isapre son privadas, cobran según riesgo, lo que significa que si eres una mujer de 80 años pagarás más que un hombre de 20, porque la lógica detrás es el negocio del aseguramiento. Lo mismo aplica para los seguros de vehículos y propiedades inmobiliarias.

La gracia de liberalizar el negocio del seguro médico está en que no son los que menos tienen los que irán a por un seguro privado, sino los que más poseen. Por eso digo que los recursos para los que se quedan con el seguro público aumentan, porque sus recursos per Cáp no dependen solo de sus cotizaciones (en caso de que dependan de esta) sino de ingresos generales, por lo que al ser menos, el divisor se reduce.

Las diferencias en los resultados los expuse en mi respuesta a Asimov.

Por otra parte, un seguro público único y obligatorio asume la internalización de costes por igual, lo que significa que paga lo mismo el gordo fumador que la mujer joven deportista, cuando el nivel de riesgo es completamente diferente, incentivando malos hábitos, por parte de la demanda, y desincentivando la asignación óptima de los recursos, por parte de la oferta.

Oculto:

En resumen, la diferencia entre lo uno y lo otro está en este gráfico.

Un seguro idéntico para todos es lo mismo a elevar la demanda, lo que se traduce en aumentos de costos si no hay una oferta que lo compense. Ya que no la hay y tampoco aumenta el presupuesto, porque todos pagan lo mismo, lo que no se hace por la vía del copago o de la prima, el problema se termina manifestando en listas de espera. Y ese es el gran problema de los sistemas Beveridge.

Finalmente es una decisión social, pero la disyuntiva no es entre pagar más o menos, la disyuntiva es en asumir o no el coste de una sanidad más eficiente, lo que implicará el fin de la idea de universalización gratuita.

Finalmente, mi crítica a la decisión judicial está no solo en que es constitucionalmente una falta grave (nuestro sistema no es anglosajón, por ende los jueces no legislan), sino que económicamente un error de entendimiento de cuestiones básicas.

Oculto:

Porque para que tuvieran un mínimo de razón los jueces deberían entonces sancionar también a los proveedores de salud, pero no lo hicieron, solo se enfocaron en las aseguradoras intermediarias.

Y el resultado es que mientras los costes de salud se incrementaron, los costes de aseguramiento se mantuvieron artificialmente contenidos.

Para finalizar, el modelo chileno de salud no es panacea alguna, creo que eliminar el copago en Fonasa fue un error de Boric. Faltaba también actualizarlo. Y se necesita urgentemente dividir el aseguramiento entre coberturas generales y catastróficas, las primeras que sean copagadas, las segundas no, aun cuando requiera aporte público general. Finalmente es necesario incluir una cuota de ahorro capitalizado porque el fuerte de los gastos médicos no se dan entre los 10 y 60 años, el fuerte se da luego de los 60 por lo cual el costo de una buena atención es completamente financiable sin requerir agujeros fiscales.

SABELA escribió: ↑28 Dic 2024 11:22

Yo conocí un caso mucho más dramático :

Una conocida dio a luz en una clínica conocida en Madrid del sector privado, de una de estas aseguradoras de Muface. Nació con una enfermedad rara y en la clínica privada el bebé se estaba muriendo sin que tuvieran ni idea de lo que sucedía.

Lo llevaron corriendo a uno de los hospitales de referencia de Madrid , que fueron capaces de determinar el problema y de sacarle adelante. La enfermedad era rara, con poquísimos afectados en todo el mundo y el tratamiento carísimo.

La madre, de familia acomodada, de ideología conservadora, daba gracias a la sanidad pública porque sabía que sin ella su hijo no hubiera salido adelante.

Este es uno de los fuertes, desde luego.

San Telmo , he leído que las listas de espera también están aumentando en la sanidad privada.-

Pues ya tienes una solución que optimiza el uso de los recursos médicos: organiza las demandas médicas en un 80/20 al estilo de Pareto y somételas a seguros privados con copago.

Casos extraños, catastróficos y muy especializados, déjala a la pública.

Permite la libre competencia en seguros de salud y crea un seguro obligatorio público catastrófico a la vez. Mucho mejor que el decadente sistema Beveridge.

Muface son funcionarios y es responsabilidad del Gobierno con acuerdos con las comunidades resolverlo

La Sanidad en general está transferida a las Comunidades y ni siquiera sé si podrían plantear invasión de competencias ante un cambio de modelo

¿ Cuanto nos costaría a los ciudadanos asumir copago y primas? Los que se lo pueden permitir ya tienen un seguro privado. Me parece una solución que no se aceptaría fácilmente. Al margen que entiendo que las primas serían crecientes a medida que se fuera envejeciendo, lo que podría lleva r a tener que pasarse al sistema universal abandonando tratamientos y atención en los peores momentos.

Me supongo que seguiría habiendo un sistema universal para quienes no pudieran permitirse otra cosa¿ Fonasa en vuestro caso? cada vez más abandonado y degradado.

Si estableces libertad de elección (o seguro público o seguro privado) ocurre algo curioso: el dinero disponible y proporcional (per Cáp) para la sanidad pública no necesariamente disminuye o no necesariamente disminuye tanto como pudiera porque: 1. normalmente se acogerán a la modalidad de cotizar con seguro privado los que tienen más no lo que tienen menos, con ello ingresas menos de quienes tienen más pero también gastarás menos, 2. Generas un nuevo nicho de acumulación que aportará su cuota de impuestos.

Como ahora son menos los cotizantes de la pública si bien el aporte el fondo es inferior, cualquier aporte que provenga de los gastos generales será en términos per cápita superior.

Listo, has optimizado el uso de los recursos y has satisfecho preferencias individuales de forma más eficaz y eficiente que antes (con un sistema como el de Beveridge).

Puedes por tanto liberalizar la contratación de seguros entre privados y públicos (y remarco lo plural porque no necesariamente la gestión de un seguro público tanto en el uso de los recursos cuanto en su oferta de servicios debe estar centralizada) y asegurar un acceso a la salud eficaz y eficiente en mejor medida que con un sistema centralizado como el Beveridge (que existe en España o Reino Unido, países que se destacan por sus listas de espera en contraste con sistema más flexibles como el Bismarck en Alemania o Suiza).

Saludos.

Estás confundido. Los funcionarios cotizan para asistencia sanitaria a MUFACE, que es un organismo público. Y después MUFACE, con ese dinero, por un lado contrata la asistencia sanitaria a las compañías privadas que quieran concurrir al concurso. Y por el otro lado, mediante acuerdos con las diversas CCAA contrata con la sanidad pública. Si las cifras que se han dado son ciertas (nadie las ha desmentido), las compañías privadas cobran unos 1.050 euros por funcionario/año. La sanidad pública en cambio cobra unos 1.750. Con los militares (ISFAS) y el personal de Justicia (MUJEJU) ocurre exactamente lo mismo. Así que comparando cifras a MUFACE le interesa más que todo el personal se vaya a la privada. Y las compañías, que saben eso, aprietan para conseguir más pasta porque saben que hay bastante margen.

Pues ya tienes una solución que optimiza el uso de los recursos médicos: organiza las demandas médicas en un 80/20 al estilo de Pareto y somételas a seguros privados con copago.

Casos extraños, catastróficos y muy especializados, déjala a la pública.

Permite la libre competencia en seguros de salud y crea un seguro obligatorio público catastrófico a la vez. Mucho mejor que el decadente sistema Beveridge.

Muface son funcionarios y es responsabilidad del Gobierno con acuerdos con las comunidades resolverlo

La Sanidad en general está transferida a las Comunidades y ni siquiera sé si podrían plantear invasión de competencias ante un cambio de modelo

¿ Cuanto nos costaría a los ciudadanos asumir copago y primas? Los que se lo pueden permitir ya tienen un seguro privado. Me parece una solución que no se aceptaría fácilmente. Al margen que entiendo que las primas serían crecientes a medida que se fuera envejeciendo, lo que podría lleva r a tener que pasarse al sistema universal abandonando tratamientos y atención en los peores momentos.

Me supongo que seguiría habiendo un sistema universal para quienes no pudieran permitirse otra cosa¿ Fonasa en vuestro caso? cada vez más abandonado y degradado.

Si estableces libertad de elección (o seguro público o seguro privado) ocurre algo curioso: el dinero disponible y proporcional (per Cáp) para la sanidad pública no necesariamente disminuye o no necesariamente disminuye tanto como pudiera porque: 1. normalmente se acogerán a la modalidad de cotizar con seguro privado los que tienen más no lo que tienen menos, con ello ingresas menos de quienes tienen más pero también gastarás menos, 2. Generas un nuevo nicho de acumulación que aportará su cuota de impuestos.

Como ahora son menos los cotizantes de la pública si bien el aporte el fondo es inferior, cualquier aporte que provenga de los gastos generales será en términos per cápita superior.

Listo, has optimizado el uso de los recursos y has satisfecho preferencias individuales de forma más eficaz y eficiente que antes (con un sistema como el de Beveridge).

Puedes por tanto liberalizar la contratación de seguros entre privados y públicos (y remarco lo plural porque no necesariamente la gestión de un seguro público tanto en el uso de los recursos cuanto en su oferta de servicios debe estar centralizada) y asegurar un acceso a la salud eficaz y eficiente en mejor medida que con un sistema centralizado como el Beveridge (que existe en España o Reino Unido, países que se destacan por sus listas de espera en contraste con sistema más flexibles como el Bismarck en Alemania o Suiza).

Saludos.

Estás confundido. Los funcionarios cotizan para asistencia sanitaria a MUFACE, que es un organismo público. Y después MUFACE, con ese dinero, por un lado contrata la asistencia sanitaria a las compañías privadas que quieran concurrir al concurso. Y por el otro lado, mediante acuerdos con las diversas CCAA contrata con la sanidad pública. Si las cifras que se han dado son ciertas (nadie las ha desmentido), las compañías privadas cobran unos 1.050 euros por funcionario/año. La sanidad pública en cambio cobra unos 1.750. Con los militares (ISFAS) y el personal de Justicia (MUJEJU) ocurre exactamente lo mismo. Así que comparando cifras a MUFACE le interesa más que todo el personal se vaya a la privada. Y las compañías, que saben eso, aprietan para conseguir más pasta porque saben que hay bastante margen.

En verdad respondía esto: ¿ Cuanto nos costaría a los ciudadanos asumir copago y primas?

SABELA escribió: ↑28 Dic 2024 12:03

Muface son funcionarios y es responsabilidad del Gobierno con acuerdos con las comunidades resolverlo

La Sanidad en general está transferida a las Comunidades y ni siquiera sé si podrían plantear invasión de competencias ante un cambio de modelo

¿ Cuanto nos costaría a los ciudadanos asumir copago y primas? Los que se lo pueden permitir ya tienen un seguro privado. Me parece una solución que no se aceptaría fácilmente. Al margen que entiendo que las primas serían crecientes a medida que se fuera envejeciendo, lo que podría lleva r a tener que pasarse al sistema universal abandonando tratamientos y atención en los peores momentos.

Me supongo que seguiría habiendo un sistema universal para quienes no pudieran permitirse otra cosa¿ Fonasa en vuestro caso? cada vez más abandonado y degradado.

Si estableces libertad de elección (o seguro público o seguro privado) ocurre algo curioso: el dinero disponible y proporcional (per Cáp) para la sanidad pública no necesariamente disminuye o no necesariamente disminuye tanto como pudiera porque: 1. normalmente se acogerán a la modalidad de cotizar con seguro privado los que tienen más no lo que tienen menos, con ello ingresas menos de quienes tienen más pero también gastarás menos, 2. Generas un nuevo nicho de acumulación que aportará su cuota de impuestos.

Como ahora son menos los cotizantes de la pública si bien el aporte el fondo es inferior, cualquier aporte que provenga de los gastos generales será en términos per cápita superior.

Listo, has optimizado el uso de los recursos y has satisfecho preferencias individuales de forma más eficaz y eficiente que antes (con un sistema como el de Beveridge).

Puedes por tanto liberalizar la contratación de seguros entre privados y públicos (y remarco lo plural porque no necesariamente la gestión de un seguro público tanto en el uso de los recursos cuanto en su oferta de servicios debe estar centralizada) y asegurar un acceso a la salud eficaz y eficiente en mejor medida que con un sistema centralizado como el Beveridge (que existe en España o Reino Unido, países que se destacan por sus listas de espera en contraste con sistema más flexibles como el Bismarck en Alemania o Suiza).

Saludos.

A ver, la sanidad española se financia prácticamente en su totalidad con impuestos, no con cotizaciones de los trabajadores ( hace años creo que sí, pero no ahora)

Por lo que te entiendo y algo que he leído:

El modelo que tu propones (por ejemplo el chileno) carga el coste de la sanidad en gran medida sobre las espaldas de los trabajadores, ni más ni menos que un 7% del salario, e incluso hasta hace no mucho , también sobre las de los jubilados), también se financia con impuestos. La mayor parte de trabajadores elige Fonasa ( sistema universal), y otros Isapres, que además tendrán que pagar primas a las aseguradoras y no se si un extra si se elige algún plan con más prestaciones. Por lo que he leído incluso las aseguradoras pueden poner obstáculos si hay determinadas enfermedades cuando se solicita la adhesión.

Las aseguradoras pueden devolver dinero según el uso que se haya hecho, ahora además tienen que devolver por sentencia un monto importante porque la justicia ha considerado que han venido cobrando de más por discriminar por sexo o por edad ( algo que me ha parecido entenderte con lo que no estás de acuerdo porque opinas que las tablas deben ser actuariales), lo que significaría que las primas podrían hacerse difícilmente impagables en determinadas situaciones o simplemente por envejecimiento

No se el perfil de trabajadores que eligen Isapres. Entiendo, que aunque las cotizaciones son en valores absolutos, los de mayores salarios, sin embargo se las podrán permitir más fácilmente, así que entiendo que lo disponible por persona para los asegurados en Isapres debe ser bastante mayor y si se añade el coste de las primas la atención debe ser significativamente mejor a través de Isapres que en Fonasa.

Por lo que he leído es así y además hay grandes diferencias según la comuna ( o la división administrativa que sea que tengáis)

Pues me parece un sistema muy costoso para los trabajadores y muy desigual

Por cierto nuestro sistema público de salud, al margen de los acuerdos a los que llegue con la sanidad privada , tiene una gran red de centros de atención y de hospitales propios, unos cuantos de referencia.

A pesar de los fallos de nuestro sistema, no me convence el que propones, la verdad.

Actualmente el sistema chileno es así.

Tienes Fonasa, que es un seguro público que te permite acceder a los servicios de proveedores públicos y privados, en este último caso con un copago según cada prestador y tienes Isapre que son varias empresas que te entregan contratos de aseguramiento según tu nivel de ingresos.

El primer asegurador es universal y por ende es básicamente un seguro que aplica para todos igual, mientras que el segundo caso no.

Como las Isapre son privadas, cobran según riesgo, lo que significa que si eres una mujer de 80 años pagarás más que un hombre de 20, porque la lógica detrás es el negocio del aseguramiento. Lo mismo aplica para los seguros de vehículos y propiedades inmobiliarias.

La gracia de liberalizar el negocio del seguro médico está en que no son los que menos tienen los que irán a por un seguro privado, sino los que más poseen. Por eso digo que los recursos para los que se quedan con el seguro público aumentan, porque sus recursos per Cáp no dependen solo de sus cotizaciones (en caso de que dependan de esta) sino de ingresos generales, por lo que al ser menos, el divisor se reduce.

Las diferencias en los resultados los expuse en mi respuesta a Asimov.

Por otra parte, un seguro público único y obligatorio asume la internalización de costes por igual, lo que significa que paga lo mismo el gordo fumador que la mujer joven deportista, cuando el nivel de riesgo es completamente diferente, incentivando malos hábitos, por parte de la demanda, y desincentivando la asignación óptima de los recursos, por parte de la oferta.

Oculto:

En resumen, la diferencia entre lo uno y lo otro está en este gráfico.

Un seguro idéntico para todos es lo mismo a elevar la demanda, lo que se traduce en aumentos de costos si no hay una oferta que lo compense. Ya que no la hay y tampoco aumenta el presupuesto, porque todos pagan lo mismo, lo que no se hace por la vía del copago o de la prima, el problema se termina manifestando en listas de espera. Y ese es el gran problema de los sistemas Beveridge.

Finalmente es una decisión social, pero la disyuntiva no es entre pagar más o menos, la disyuntiva es en asumir o no el coste de una sanidad más eficiente, lo que implicará el fin de la idea de universalización gratuita.

Finalmente, mi crítica a la decisión judicial está no solo en que es constitucionalmente una falta grave (nuestro sistema no es anglosajón, por ende los jueces no legislan), sino que económicamente un error de entendimiento de cuestiones básicas.

Oculto:

Porque para que tuvieran un mínimo de razón los jueces deberían entonces sancionar también a los proveedores de salud, pero no lo hicieron, solo se enfocaron en las aseguradoras intermediarias.

Y el resultado es que mientras los costes de salud se incrementaron, los costes de aseguramiento se mantuvieron artificialmente contenidos.

Para finalizar, el modelo chileno de salud no es panacea alguna, creo que eliminar el copago en Fonasa fue un error de Boric. Faltaba también actualizarlo. Y se necesita urgentemente dividir el aseguramiento entre coberturas generales y catastróficas, las primeras que sean copagadas, las segundas no, aun cuando requiera aporte público general. Finalmente es necesario incluir una cuota de ahorro capitalizado porque el fuerte de los gastos médicos no se dan entre los 10 y 60 años, el fuerte se da luego de los 60 por lo cual el costo de una buena atención es completamente financiable sin requerir agujeros fiscales.

Saludos.

Si al seguro universal van las cotizaciones (y 7% es considerable) de los trabajadores sin altas remuneraciones dependerá del aporte del sector público que si es insuficiente , la sanidad universal presentará muchos problemas , está claro, mientras los que asegurados del sector privado con cotizaciones que pueden se muy altas + primas + no se si copagos dispondrán de una atención que nada tendrá que ver y la desigualdad será muy marcada. Es curioso, pero esa desigualdad me suele aparecer cuando leo sobre la sociedad chilena.

También hay críticas a las aseguradoras privadas por pruebas excesivas, demasiada especialización y poca atención a la persona en su conjunto ( falta de atención primaria) . La fragmentación y la desigualdad son críticas que escucho repetidamente respecto a vuestra sanidad

Y claro, para tí capitalizar lo arregla todo, no hace falta más. Desconoces los problemas demográficos, de salud, imprevistos que vuelven las cosas del revés, pero mientras haya capitalización todo está arreglado-. No hace falta demostrarlo.

Pues ya tienes una solución que optimiza el uso de los recursos médicos: organiza las demandas médicas en un 80/20 al estilo de Pareto y somételas a seguros privados con copago.

Casos extraños, catastróficos y muy especializados, déjala a la pública.

Permite la libre competencia en seguros de salud y crea un seguro obligatorio público catastrófico a la vez. Mucho mejor que el decadente sistema Beveridge.

Muface son funcionarios y es responsabilidad del Gobierno con acuerdos con las comunidades resolverlo

La Sanidad en general está transferida a las Comunidades y ni siquiera sé si podrían plantear invasión de competencias ante un cambio de modelo

¿ Cuanto nos costaría a los ciudadanos asumir copago y primas? Los que se lo pueden permitir ya tienen un seguro privado. Me parece una solución que no se aceptaría fácilmente. Al margen que entiendo que las primas serían crecientes a medida que se fuera envejeciendo, lo que podría lleva r a tener que pasarse al sistema universal abandonando tratamientos y atención en los peores momentos.

Me supongo que seguiría habiendo un sistema universal para quienes no pudieran permitirse otra cosa¿ Fonasa en vuestro caso? cada vez más abandonado y degradado.

Si estableces libertad de elección (o seguro público o seguro privado) ocurre algo curioso: el dinero disponible y proporcional (per Cáp) para la sanidad pública no necesariamente disminuye o no necesariamente disminuye tanto como pudiera porque: 1. normalmente se acogerán a la modalidad de cotizar con seguro privado los que tienen más no lo que tienen menos, con ello ingresas menos de quienes tienen más pero también gastarás menos, 2. Generas un nuevo nicho de acumulación que aportará su cuota de impuestos.

Como ahora son menos los cotizantes de la pública si bien el aporte el fondo es inferior, cualquier aporte que provenga de los gastos generales será en términos per cápita superior.

Listo, has optimizado el uso de los recursos y has satisfecho preferencias individuales de forma más eficaz y eficiente que antes (con un sistema como el de Beveridge).

Puedes por tanto liberalizar la contratación de seguros entre privados y públicos (y remarco lo plural porque no necesariamente la gestión de un seguro público tanto en el uso de los recursos cuanto en su oferta de servicios debe estar centralizada) y asegurar un acceso a la salud eficaz y eficiente en mejor medida que con un sistema centralizado como el Beveridge (que existe en España o Reino Unido, países que se destacan por sus listas de espera en contraste con sistema más flexibles como el Bismarck en Alemania o Suiza).

Saludos.

Estás confundido. Los funcionarios cotizan para asistencia sanitaria a MUFACE, que es un organismo público. Y después MUFACE, con ese dinero, por un lado contrata la asistencia sanitaria a las compañías privadas que quieran concurrir al concurso. Y por el otro lado, mediante acuerdos con las diversas CCAA contrata con la sanidad pública. Si las cifras que se han dado son ciertas (nadie las ha desmentido), las compañías privadas cobran unos 1.050 euros por funcionario/año. La sanidad pública en cambio cobra unos 1.750. Con los militares (ISFAS) y el personal de Justicia (MUJEJU) ocurre exactamente lo mismo. Así que comparando cifras a MUFACE le interesa más que todo el personal se vaya a la privada. Y las compañías, que saben eso, aprietan para conseguir más pasta porque saben que hay bastante margen.

Por una parte están Muface y los otros sistemas especiales ,que tienen cotizaciones, (me parece que en Chile tienen también un sistema diferente para las FFAA, que me corrija Shaia) y por otro el sistema de la Seguridad Social que es el que entiendo está proponiendo Shaia que se modifique y ese se apoya en impuestos casi en su totalidad.

Pero yo tengo una duda , por ejemplo ?los medicamentos de enfermedades crónicas los cubren también las compañías privadas? Por otro lado tampoco tengo muy claro cuanto encarece el coste todos los acuerdos que las comunidades mantienen con entidades privadas.